急な資金繰りが必要になったとき、ファクタリングの利用を検討する方も多いはずです。しかし「どの会社を選べばいいのか」「手数料やリスクはどうなのか」と不安を感じるのも当然です。

そんな悩みを抱える方に向けて、本記事ではファクタリングサービスの種類や選び方、契約時の注意点までをわかりやすく解説しました。読むことで、安心して利用できる会社の見極め方が身につき、トラブルを回避しながら賢く資金調達できるようになります。

ファクタリングサービスの種類とその特徴

ファクタリングを利用して資金調達を行う際、まず理解しておきたいのがサービスの種類です。目的や状況によって最適なタイプは異なります。そのため、自社に合ったサービスを選択するためには、それぞれの特徴を把握することが大切です。

ファクタリングは大きく「買取型」と「保証型」に分けられ、さらに関係者の組み合わせによって「2社間」と「3社間」があります。ここでは、ファクタリングサービスの基本的な種類とその特徴について解説します。

買取型と保証型の違い

買取型ファクタリングは、売掛債権をファクタリング会社が買い取って現金化する一般的なタイプです。報酬や商品代金など未入金の債権を早期に資金化できるため、企業の資金繰り改善に役立ちます。

手続きの流れは、会員登録から始まり、契約締結と請求書の提出、審査を経て最短即日で入金されます。現在の日本では買取型が主流で、単に「ファクタリング」と言えばこちらを指すことが多いでしょう。

一方、保証型ファクタリングは、売掛金の貸し倒れリスクに備えるための保証サービスです。取引先が倒産するなどして売掛金が回収不能になった場合に、契約の範囲内で保証金が支払われる仕組みです。

保証料は未回収リスクによって異なりますが、売掛金の2〜9%程度が相場です。買取型と異なり、即座に現金化するものではなく、いわば「保険」的な役割を果たします。

2社間ファクタリングと3社間ファクタリングの比較

2社間ファクタリングと3社間ファクタリングは、契約に関わる当事者の数によって区別されます。

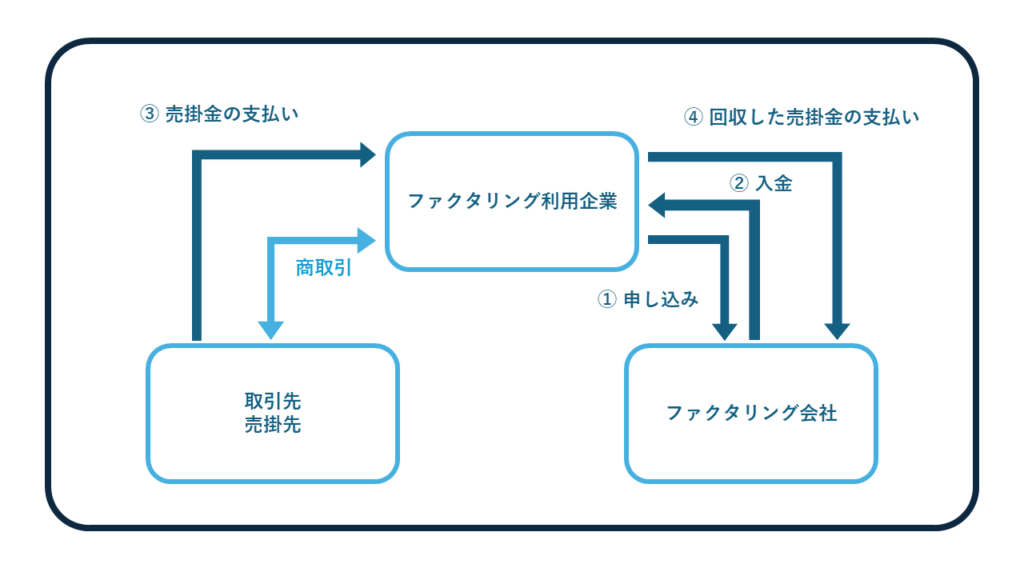

2社間ファクタリングは、ファクタリング会社と利用者(債権者)だけで契約を完結させるタイプです。取引先に通知する必要がないため、売掛先に知られずに資金調達ができるメリットがあります。

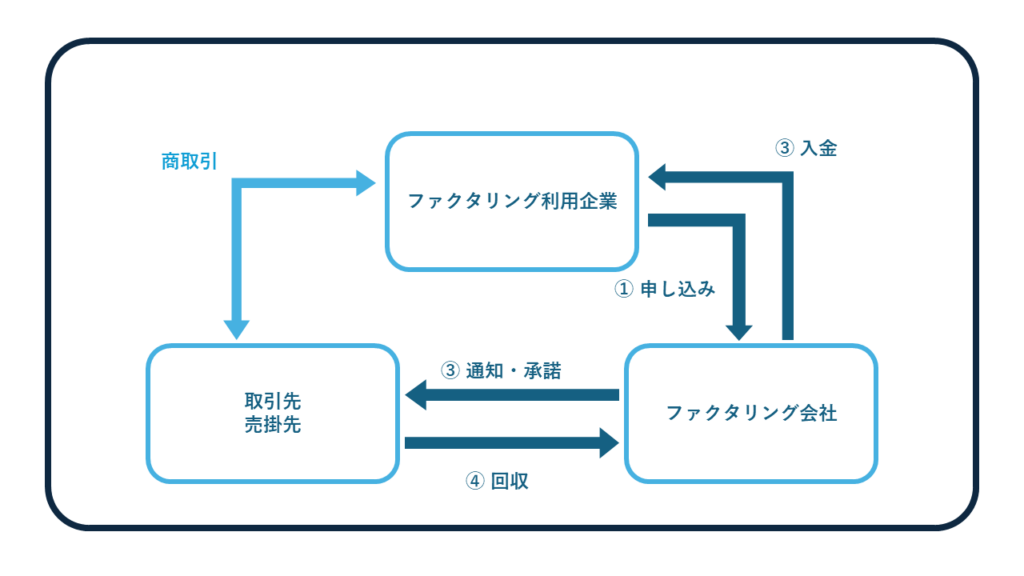

一方、3社間ファクタリングでは、ファクタリング会社、利用者、売掛先の3者が契約に関与します。

両者の大きな違いとして、手数料と入金スピードが挙げられます。2社間ファクタリングは取引が簡素なため入金が早く、最短即日での資金化も可能ですが、手数料は10〜20%と高めです。

3社間ファクタリングは、ファクタリング会社が売掛先と直接やり取りできるため回収リスクが低く、手数料は1〜9%と比較的安価に設定されています。しかし、売掛先への通知と承諾が必要なため、手続きに時間がかかるデメリットがあります。

ファクタリングサービスの選び方とポイント

ファクタリングサービスを選ぶ際には、いくつかの重要なポイントを押さえておく必要があります。適切なサービスを選ぶことで、スムーズな資金調達が可能になり、企業の資金繰りを効率よく改善できるでしょう。

ここでは、ファクタリング会社を選ぶ際のポイントと、比較すべき項目について詳しく解説します。自社の状況や目的に合ったサービスを見つけるために、以下の選び方のポイントを参考にしてください。

契約条件・審査基準の重要性

ファクタリングサービスを選ぶ際、契約条件や審査基準の確認は非常に重要です。各社によって審査の厳しさや必要書類が異なるため、事前に把握しておくことで、スムーズな契約へとつながります。

まず、審査基準については、売掛先の信用力が主な判断材料となります。売掛先が大企業や公的機関であれば審査に通りやすく、反対に小規模企業の場合は厳しくなる傾向があります。また、申込企業の財務状況も審査対象となりますが、ファクタリングは融資と異なり、赤字決算や債務超過でも利用できる可能性があります。

必要書類は、請求書や取引先との契約書、通帳のコピーなどが基本ですが、会社によっては決算書や確定申告書なども求められます。書類が少なければ手続きの手間も少なくなるため、特に急ぎの資金調達を希望する場合は、必要書類が少ない会社を選ぶと良いでしょう。

現金化のスピードを考慮する

資金調達においてスピードは重要な要素です。ファクタリングサービスの大きなメリットは、銀行融資などと比較して早期に現金化できる点にあります。

各ファクタリング会社によって、申し込みから入金までの日数は異なります。2社間ファクタリングでは最短即日〜3営業日程度、3社間ファクタリングでは1週間〜10日間が目安となっています。緊急の支払いに備える場合は、即日入金に対応している会社を選ぶと安心です。

また、申込方法も会社によって異なります。オンラインで完結するサービスもあれば、対面での手続きが必要なものもあります。地方に拠点を置く企業や、忙しくて来店する時間がない事業者は、オンライン完結型のサービスを選ぶと便利でしょう。

手数料の見積もり方法と注意点

ファクタリングの利用コストとなる手数料は、サービスを選ぶ上で最も重要な要素の一つです。手数料は一般的に、売掛金額に対する割合(パーセンテージ)で設定されています。

2社間ファクタリングの手数料相場は10%〜20%、3社間ファクタリングでは1%〜9%程度です。これに加えて、事務手数料や振込手数料などが別途発生する場合もあるため、総コストを確認することが大切です。

手数料が安いからといって、すぐに契約するのは避けましょう。中には、明示された手数料以外に追加費用を請求する悪質な業者も存在します。

複数の会社から見積もりを取り、相場を把握した上で比較検討することが重要です。また、リピート利用で手数料が下がるサービスもあるため、継続利用を考えている場合は確認しておくと良いでしょう。

買取金額の査定方法と交渉ポイント

ファクタリングで実際に受け取れる金額は、売掛債権の買取金額から手数料を差し引いた額になります。そのため、買取金額の査定方法を理解し、できるだけ高く評価してもらうことが重要です。

買取金額は、売掛先の信用力や過去の支払い実績、債権の金額や期間などをもとに査定されます。大手企業や官公庁など信用力の高い売掛先であれば、高い評価を受けやすくなります。また、過去に支払い遅延がなく、確実に回収できる見込みが高い債権ほど、買取率が高くなる傾向があります。

交渉ポイントとしては、まず複数の会社から見積もりを取得して比較することが基本です。また、取引実績をアピールすることで、より良い条件を引き出せる可能性もあります。さらに、定期的な利用を前提とした継続契約を検討すれば、条件が優遇されることもあるでしょう。

その他のサービスやオプションについて

ファクタリング会社によっては、基本サービス以外にも様々なオプションやサービスを提供しています。これらの付加価値も、会社選びの重要な判断材料となります。

たとえば、「注文書ファクタリング」は、請求書発行前の受注段階で資金調達ができるサービスです。大型の案件を受注したものの、材料費や人件費などの先行投資が必要な場合に役立ちます。また、「債権譲渡登記の省略」というオプションがあれば、登記費用や手間を省くことができます。

さらに、ファクタリング利用後のサポート体制も確認しておくと良いでしょう。継続的な資金繰りの相談に乗ってくれるサービスや、経営コンサルティングを提供している会社もあります。長期的な視点で資金繰りを改善したい場合は、こうした付加価値サービスも検討材料にしてみてください。

ファクタリング利用時の注意点と対策

ファクタリングは資金調達の有効な手段ですが、利用にあたっては注意すべき点もあります。適切な知識を持って利用することで、トラブルを未然に防ぎ、メリットを最大限に活かすことができます。

ここでは、ファクタリングを利用する際に特に気をつけるべき注意点と、それに対する対策について詳しく解説します。初めてファクタリングを利用する方はもちろん、すでに利用経験がある方も、改めて確認しておきたいポイントです。

注意点1:償還請求権の確認と対応策

ファクタリングを利用する際、最も重要なチェックポイントの一つが「償還請求権」の有無です。償還請求権とは、売掛先の倒産などによって売掛金が回収できなくなった場合に、利用者に返済を求める権利のことを指します。

本来、ファクタリングは債権の「売買」取引であるため、売掛先からの回収ができなくなっても、利用者に弁済義務は発生しません。しかし、契約書に償還請求権が設定されていると、売掛先が倒産した場合などに利用者が全額を支払わなければならなくなり、ファクタリングのメリットが大きく損なわれます。

対応策としては、契約書の内容を事前によく確認し、「ノンリコース(償還請求権なし)」の条件になっているかをチェックすることが重要です。もし不明点があれば、契約前に必ず担当者に質問し、書面で確認を取っておきましょう。

また、契約書の内容が複雑で理解しにくい場合は、弁護士など専門家のアドバイスを受けることも検討すべきです。信頼できるファクタリング会社であれば、こうした質問にも丁寧に回答してくれるはずです。

注意点2:違法・悪徳なファクタリング会社の見極め方

ファクタリング業界では、残念ながら違法や悪徳な業者も存在します。こうした業者に騙されないためには、事前の調査と見極めが欠かせません。

まず注意すべきは、ファクタリングを装った貸金業者です。貸金業登録を受けていないにもかかわらず、債権を担保とした貸付を行っている場合、これは違法行為となります。こうした業者は、通常のファクタリングよりも高額な手数料を請求することが多く、また前述の償還請求権を設けていることがほとんどです。

見極めるポイントとしては、手数料が相場より著しく高い(20%以上など)、契約内容の説明が曖昧、会社情報や所在地が不明確、契約書の控えを渡さないなどの特徴があります。また、金融庁のウェブサイトでは、ファクタリングに関する注意喚起も掲載されているため、参考にするとよいでしょう。

対策としては、複数のファクタリング会社を比較検討し、口コミや評判も調査することが有効です。また、実績のある大手企業や、上場企業のグループ会社が運営するサービスを選ぶことで、リスクを低減できます。契約前には必ず手数料の詳細や、契約条件について明確な説明を求めましょう。

注意点3:契約書の受領と保管の重要性

ファクタリング契約時には、必ず契約書またはその控えを受領し、大切に保管しておくことが重要です。契約書がないと、後々トラブルが発生した際に自分の正当性を証明できなくなるリスクがあります。

正規のファクタリング会社であれば、契約時に詳細な契約書を交付するのが基本です。そこには、譲渡対象となる債権、債権譲渡通知の有無、債権譲渡登記の有無、償還請求権の有無、担保設定の有無、報告義務の有無、手数料、損害賠償や違約金の定め、契約期間、契約解除の条件、解約方法などが明記されているはずです。

もし契約書の交付を拒否されたり、口頭での説明と契約書の内容に相違がある場合は、その時点で警戒すべきサインです。特に「債権譲渡契約書」や「ファクタリング契約書」と記載されていても、実態が「金銭消費貸借契約」になっているケースもあるため、内容をしっかり確認することが大切です。

契約書を受け取った後は、内容に不明点がないか再度チェックし、少なくとも契約期間が終了するまでは保管しておきましょう。また、電子データでの保存も併せて行うと、紛失リスクを減らすことができます。万が一の紛争時に備え、やり取りした電子メールや見積書なども合わせて保存しておくことをおすすめします。

まとめ

ファクタリングを有効に活用するには、サービスの種類や契約形態だけでなく、手数料や買取金額、現金化のスピードといった要素を総合的に見極める力が求められます。 また、悪質業者の見極めや契約書の管理も欠かせないポイントです。正しい選び方を知り、注意点を押さえておくことで、余計なコストやリスクを回避し、安定した資金調達が実現できます。事前の情報収集と冷静な判断が、健全なファクタリング活用への第一歩となります。