ファクタリングを利用した資金調達は中小企業や個人事業主にとって有効な手段ですが、近年「偽装ファクタリング」と呼ばれる悪質な取引が問題となっています。金融庁も注意喚起を行うほど深刻な問題です。この記事では、正規のファクタリングと偽装ファクタリングの違い、悪質業者の見分け方、契約前の確認ポイントなどを徹底解説します。安全にファクタリングを利用するための知識と対策を身につけ、資金調達のリスクを回避しましょう。

ファクタリングの基本的な理解

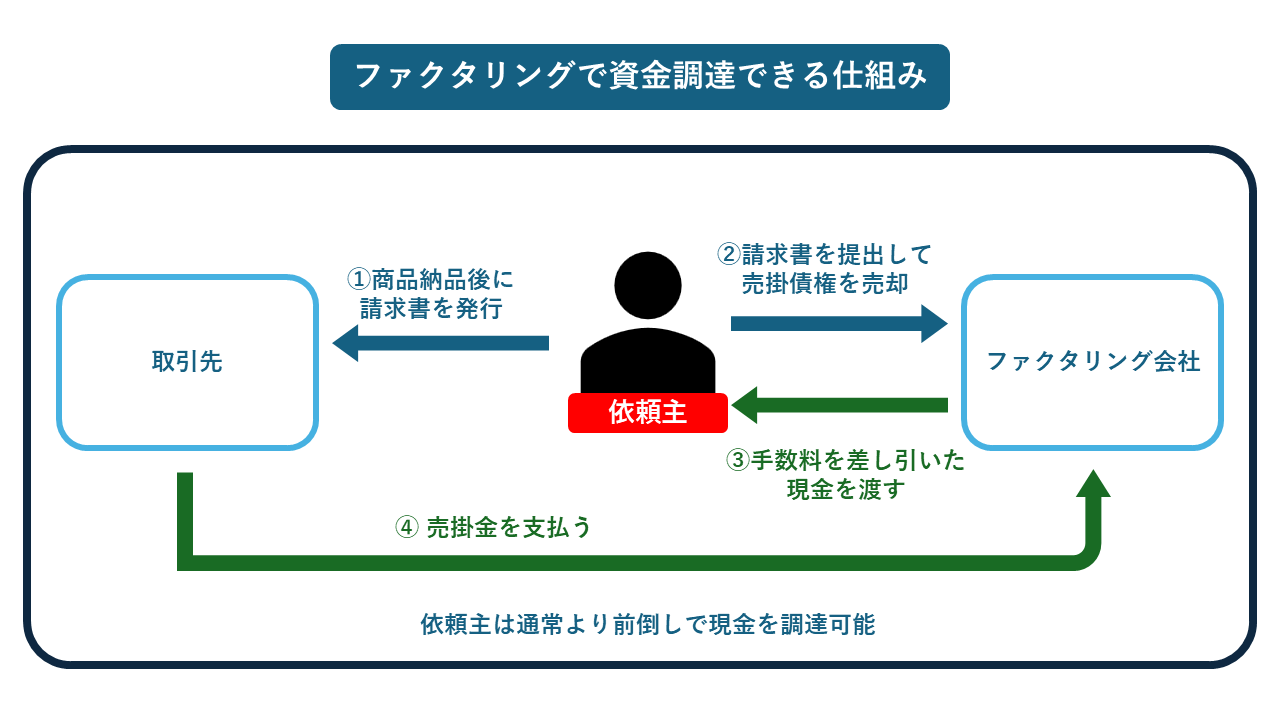

ファクタリングとは、企業が保有する売掛債権を期日前に現金化するサービスです。これから正規のファクタリングの仕組みや特徴を理解し、安全に利用するための基礎知識を解説します。

正規のファクタリングとは何か

正規のファクタリングは、企業が保有する売掛債権をファクタリング会社に売却して早期に資金化するサービスです。民法第466条では債権の譲渡性が認められており、法的には「債権の売買(債権譲渡)契約」に該当します。

重要なのは、ファクタリングは融資ではなく売買契約であるという点です。そのため、貸金業法や利息制限法の適用を受けません。正規のファクタリング取引では、売掛先の支払い不能リスクはファクタリング会社が負担します。これを「償還請求権なし(ノンリコース)」と呼びます。

ファクタリングのメリットは、審査基準が比較的緩やかで融資を受けにくい企業でも利用できる点や、最短即日で資金調達できる点にあります。キャッシュフローの改善や運転資金の確保に有効な手段として、多くの中小企業から注目されています。

ファクタリングサービスの種類と特徴

ファクタリングサービスには主に2種類あります。「2者間ファクタリング」と「3者間ファクタリング」です。それぞれの特徴を理解することで、自社に適したサービスを選択できます。

2者間ファクタリングは、利用者とファクタリング会社の間で完結する取引です。売掛先に知られずに資金調達できるメリットがあり、スピーディーな取引が可能です。一方で、手数料は比較的高めで8%~18%程度が相場となっています。

3者間ファクタリングは、利用者・ファクタリング会社・売掛先の3者で行う取引です。売掛先の承諾を得る必要があるため時間がかかりますが、手数料は2%~9%程度と低く設定されています。売掛先から直接ファクタリング会社に支払われるため、回収リスクが低いという特徴があります。

偽装ファクタリングの特徴と見分け方

偽装ファクタリングは、表面上はファクタリングを装いながら実質的には違法な貸付行為を行うものです。金融庁からも注意喚起が出されているほど社会問題となっています。

正規のファクタリングと偽装ファクタリングの違い

正規のファクタリングと偽装ファクタリングの最大の違いは、売掛先の支払い不能リスクを誰が負担するかという点です。

正規のファクタリングでは、債権譲渡後の売掛先の支払い不能リスクはファクタリング会社が負います。これは「償還請求権なし(ノンリコース)」の契約であり、売掛先が倒産するなどして支払いができなくなった場合でも、利用者がファクタリング会社に返済する義務はありません。

一方、偽装ファクタリングでは、契約書上は「債権譲渡契約」と記載されていても、実際には売掛先の支払い不能リスクを利用者に負わせる「償還請求権あり(リコース)」の契約になっています。売掛先が支払えなくなった場合、利用者が債権を買い戻さなければならない仕組みです。

この構造は実質的に「売掛債権担保貸付」と同じであり、貸金業法の適用対象となります。貸金業登録をしていない業者が行えば、無登録営業として違法行為になります。

警戒すべき契約条件や勧誘方法

偽装ファクタリング業者の契約条件や勧誘方法には特徴的なパターンがあります。以下のような点に注意しましょう。

まず、相場を大きく超える高額な手数料設定は要注意です。2者間ファクタリングの相場は8%~18%、3者間ファクタリングでは2%~9%程度です。これを大幅に超える手数料は偽装ファクタリングの可能性があります。

次に、契約書に償還請求権(リコース)が設定されていないか確認することが重要です。ファクタリングは本来、債権の売買契約であり、売掛先のリスクはファクタリング会社が負うべきものです。契約書に「債務者の支払い不能の場合は利用者が買い戻す」などの条項があれば警戒しましょう。

勧誘時に「通帳なし」「審査なし」「即日現金化」などを過度に強調する業者も怪しいと言えます。正規のファクタリング会社は適切な審査を行うため、売掛先の信用情報や取引実績を確認します。審査を省略する業者は、貸付業務を行う意図がある可能性があります。

電話だけでやり取りし、対面での説明を避ける業者も危険です。悪質業者は顔を見られることを嫌い、匿名性の高い連絡手段を好む傾向があります。

優良ファクタリング業者の特徴

まず、企業情報の透明性が重要です。会社名、所在地、代表者名が明確に公開されており、固定電話番号や実際のオフィスを持つ企業は信頼度が高いと言えます。会社のホームページが充実しており、サービス内容や手数料体系が明確に説明されている点も優良業者の特徴です。

次に、契約内容の透明性も重要なポイントです。優良業者は契約前に見積書を提示し、手数料や諸条件を明確に説明します。また、契約書には償還請求権がない(ノンリコース)旨が明記されており、利用者に不利な条項は含まれていません。契約書の控えもきちんと渡してくれます。

さらに、実績と評判も確認すべき点です。長期間営業を続けており、多くの取引実績を持つ企業は信頼できる可能性が高いです。業界団体への加盟や、第三者機関からの認証を受けている点も優良業者の特徴と言えるでしょう。

安全なファクタリング業者の選び方

偽装ファクタリングの被害を避けるためには、信頼できるファクタリング業者を選ぶことが重要です。業者選びで確認すべきポイントや情報収集の方法について解説します。

業界団体への加盟確認

業界団体に加盟している企業は一定の基準をクリアしており、自主規制や倫理規定を守る義務があります。

日本では、日本ファクタリング協会などの団体があります。こうした団体は加盟企業に対して適正な取引を求め、違法行為や不当な取引を行う業者を排除する取り組みを行っています。団体のホームページには加盟企業一覧が掲載されていることが多いため、利用を検討している業者がリストに含まれているか確認しましょう。

また、業界団体に加盟していない業者でも優良な会社は存在しますが、その場合は他の確認事項をより慎重に調査することが必要です。業界団体への加盟は信頼性の一つの目安として活用すると良いでしょう。

加盟確認に加えて、業界団体のホームページで公開されている情報も参考になります。多くの団体では、悪質業者の特徴や被害事例など、消費者向けの情報を提供しています。これらの情報を事前に確認しておくことで、危険な取引を回避する知識を得られます。

会社情報と実績の確認方法

ファクタリング会社の信頼性を判断するには、会社情報と実績を詳細に確認することが重要です。具体的な確認方法を紹介します。

まず、会社の基本情報をチェックしましょう。法人番号や会社登記を確認することで、その企業が実在する正規の会社であるかを確認できます。法人番号は「国税庁法人番号公表サイト」で、登記情報は「登記情報提供サービス」で調べることができます。

設立年数も重要な指標です。長期間事業を継続している企業は、一定の信頼性があると判断できます。特にファクタリング業界は参入障壁が低いため、新規参入の業者には注意が必要です。

次に、取引実績を確認しましょう。ホームページに掲載されている取引件数や取引先業種、成約率などの情報は、その企業の実績を示す重要な指標です。実績数が少ない場合や、具体的な数字が示されていない場合は警戒が必要かもしれません。

オフィスの実在確認も忘れてはなりません。ホームページに記載されている所在地が実際に存在するか、バーチャルオフィスなどの仮想住所ではないかを調べることも大切です。Googleマップなどを使って確認したり、可能であれば実際に訪問したりすることで、より確実に判断できます。

口コミや評判の調査ポイント

複数の情報源を確認することが基本です。一つのサイトだけでなく、複数の口コミサイトや掲示板、SNSなどで情報を集めましょう。同じ業者に対する評価が異なる場合は、より信頼性の高いソースを優先して判断します。

口コミの内容も重要です。具体的なエピソードや取引内容が記載されているものは信頼性が高い傾向があります。逆に、抽象的な褒め言葉だけの口コミや、極端に悪い評価のみを述べたものは注意が必要です。ステルスマーケティングや競合他社による誹謗中傷の可能性も考えられます。

口コミの投稿時期や数も確認しましょう。短期間に集中して投稿されている場合や、突然多数の良い評価が現れた場合は不自然です。長期間にわたって継続的に投稿されている口コミは、より信頼できる傾向があります。

業者の対応や反応も重要なポイントです。批判的な口コミに対して、企業側が誠実に対応している場合は評価できます。一方、批判を無視したり、過剰に反発したりする姿勢は警戒すべきでしょう。

契約前に確認すべきポイント

ファクタリング契約を結ぶ前に、必ず確認すべきポイントがあります。料金体系や契約内容、担当者の対応など、細部にまで注意を払うことで、安全な取引を実現できます。

料金体系の透明性

手数料の計算方法が明示されているか確認しましょう。特に、極端に低い手数料を提示する場合は、後から追加費用が発生する可能性があります。

次に、手数料以外の諸経費についても確認すべきです。事務手数料、印紙代、登記費用など、契約に関連する費用が発生する場合があります。これらを含めた総額でどれだけのコストがかかるのか、事前に把握しておくことが重要です。

契約前の見積書の提示も、透明性の指標となります。優良な業者は契約前に詳細な見積書を提示し、利用者の質問に丁寧に回答します。見積書を提示せず、口頭だけの説明で済ませようとする業者は避けるべきでしょう。

また、支払いのタイミングや方法についても明確な説明があるか確認しましょう。特に前払い形式の場合は、資金を受け取る前に手数料を支払うリスクがあるため、慎重な判断が必要です。優良な業者は通常、手数料は債権売却代金から差し引く形で清算します。

契約書の重要チェックポイント

偽装ファクタリングを見抜くためにも、以下の項目を慎重に確認しましょう。

最も重要なのは「償還請求権」の有無です。正規のファクタリングは「ノンリコース」(償還請求権なし)が基本です。契約書に「売掛先の支払い不能時には利用者が債権を買い戻す」といった条項がある場合は、偽装ファクタリングの可能性が高いです。売掛先の倒産リスクはファクタリング会社が負うべきものであり、利用者に負わせるのであれば実質的には貸付と同じ性質を持ちます。

次に、「債権譲渡通知」に関する条項を確認しましょう。2者間ファクタリングの場合、基本的に売掛先への通知は不要ですが、契約書に「必要に応じて債権譲渡通知を送付できる」といった内容が含まれていることがあります。これにより売掛先にファクタリング利用が知られるリスクがあるため、内容と条件を理解しておく必要があります。

「債権譲渡登記」の有無も重要です。債権譲渡登記が必須の場合、追加費用が発生するだけでなく、登記情報が公開されるため売掛先に知られる可能性があります。登記が必要かどうか、その費用は誰が負担するのかを事前に確認しましょう。

違約金や損害賠償に関する条項も注意深く読むべきです。過度に厳しい違約金条項や一方的な損害賠償条項が含まれていないか確認しましょう。特に「期日までに支払いがない場合の延滞損害金」が高額に設定されている場合は、貸付の性質が強いと言えます。

質問への対応と説明の明確さ

専門知識の深さは重要な判断材料です。担当者がファクタリングの仕組みや法的な位置づけ、リスクなどについて正確に説明できるかどうかをチェックしましょう。曖昧な回答や矛盾する説明をする場合は注意が必要です。質問への回答が的確で、具体的な例を交えながら分かりやすく説明してくれる業者は信頼できる可能性が高いです。

質問に対する態度も重要です。利用者の疑問や不安に対して丁寧に応対し、急かさずに説明してくれる担当者は好印象です。一方、質問を避けたり、答えをはぐらかしたり、急いで契約を迫る態度は警戒すべきサインです。良質な業者は利用者が納得するまで説明する姿勢を持っています。

リスクや注意点についても積極的に説明してくれるかどうかも確認しましょう。優良な業者はファクタリングのメリットだけでなく、想定されるリスクや注意点も適切に伝えます。デメリットを全く説明しない、あるいは極端に軽視する業者は不信感を抱くべきでしょう。

また、契約条件の変更や交渉に応じる柔軟性もポイントです。利用者の状況や要望に合わせて柔軟に対応してくれる業者は、顧客志向の姿勢があると言えます。一方、「標準契約なので変更はできない」と頑なな態度をとる業者は、利用者よりも自社の利益を優先している可能性があります。

安心してファクタリングを利用するための対策

ファクタリングを安全に利用するための対策を紹介します。複数社からの相見積もりや専門家への相談など、事前の準備を怠らないことが重要です。公的機関の情報も活用し、十分な知識を身につけてファクタリングを利用しましょう。

複数社からの相見積もり取得

ファクタリングを安全に利用するためには、複数の業者から相見積もりを取ることが非常に効果的です。これにより料金やサービス内容を比較でき、悪質業者を見分ける手がかりになります。

相見積もりを取る際は、同じ条件で依頼することが重要です。売掛金の金額、売掛先の情報、支払期日などの条件を統一して複数社に依頼しましょう。これにより、各社の手数料やサービス内容を正確に比較できます。

手数料だけでなく、契約条件や付帯サービスも比較対象にすべきです。例えば、債権譲渡登記の必要性、契約から入金までの所要時間、サポート体制の充実度なども重要な判断材料となります。総合的に比較することで、自社にとって最適な業者を選ぶことができます。

相見積もりを通じて業界の相場も把握できます。もし特定の業者の条件が他と比べて極端に良かったり悪かったりする場合は、その理由を慎重に確認する必要があります。特に、手数料が相場より著しく低い場合は、隠れたコストや後出しの条件がある可能性があるため注意が必要です。

また、相見積もり段階での各社の対応も重要な判断材料になります。質問への回答の速さや丁寧さ、提案内容の具体性などを観察することで、その会社の信頼性や顧客対応の質を推し量ることができます。

専門家への相談と第三者の意見

初めてファクタリングを利用する場合は、専門家のアドバイスを受けることでリスクを大幅に軽減できます。

弁護士への相談は特に推奨されます。ファクタリング契約書の内容をリーガルチェックしてもらうことで、償還請求権の有無や不利な条件が含まれていないかを専門的な視点から確認してもらえます。弁護士は偽装ファクタリングの法的リスクや過去の判例も踏まえてアドバイスしてくれるため、安全な取引のための重要なサポート役となります。

税理士や会計士への相談も有益です。ファクタリングを利用した場合の会計処理や税務上の影響について専門的なアドバイスを受けられます。特に、ファクタリング利用が財務諸表にどう反映されるか、節税対策としての効果などを事前に把握しておくことが重要です。

経営コンサルタントや中小企業診断士のような経営の専門家への相談も検討すべきです。資金調達の選択肢としてファクタリングが最適かどうか、他の方法と比較してどのようなメリット・デメリットがあるかなど、経営戦略の観点からのアドバイスが得られます。

同業他社や取引先など、ファクタリングの利用経験がある第三者の意見を聞くことも参考になります。実際の利用体験や注意点、おすすめの業者などの生の声は、公式情報だけでは得られない貴重な情報源です。

公的機関の情報活用法

公的機関の情報は信頼性が高く、偽装ファクタリング対策の強力な武器となります。

金融庁のウェブサイトは特に重要な情報源です。金融庁は定期的に「ファクタリングの利用に関する注意喚起」を公表しており、偽装ファクタリングの特徴や典型的な手口、被害事例などを紹介しています。また、貸金業者登録一覧も公開されており、ファクタリング会社が貸金業登録を受けているかどうかを確認できます。ファクタリングと称しながら実質的に貸付業務を行っている業者であれば、貸金業登録が必要だからです。

消費者庁や国民生活センターもファクタリングに関する注意情報を提供しています。これらの機関のホームページでは、最新の詐欺手口や被害防止のためのアドバイスが掲載されています。特に国民生活センターには具体的な相談事例が豊富であり、実際のトラブル事例から学ぶことができます。

都道府県や市区町村の消費生活センターも重要な情報源兼相談窓口です。地域によっては、地元で活動する悪質業者に関する固有の情報を持っていることがあります。不安や疑問がある場合は、気軽に相談してみることをおすすめします。

法務省のウェブサイトでは、法人登記情報の概要を確認できます。ファクタリング会社の設立年月日や資本金、役員構成などの基本情報を確認することで、その会社の信頼性を判断する材料になります。

これらの公的機関の情報を活用する際のポイントは、常に最新の情報を確認することです。偽装ファクタリングの手口は年々巧妙化しているため、定期的に最新情報をチェックする習慣をつけましょう。また、複数の情報源を横断的に確認することで、より正確な判断ができるようになります。

まとめ

資金調達の手段としてファクタリングは有効ですが、偽装ファクタリングによる被害も増加しています。正規のファクタリングと偽装ファクタリングの最大の違いは、売掛先の支払い不能リスクを誰が負担するかという点です。正規のファクタリングではファクタリング会社がリスクを負いますが、偽装ファクタリングでは利用者にリスクを転嫁します。

安全にファクタリングを利用するためには、複数社からの相見積もり取得、契約書の慎重な確認、専門家への相談などが効果的です。特に「償還請求権」の有無は重要なチェックポイントです。また、金融庁などの公的機関が提供する情報も積極的に活用しましょう。

偽装ファクタリングの被害防止には事前の知識が欠かせません。紹介した特徴や注意点を参考に、信頼できるファクタリング会社を選んで安全な資金調達を実現してください。資金繰りの改善を図りながらも、リスクを最小限に抑えることが経営の安定につながります。