資金調達方法として注目されるファクタリングでは、債権譲渡登記や債権譲渡通知という手続きが重要な役割を果たします。これらは単なる事務手続きではなく、取引の安全性を確保し、法的な効力を持たせるための重要なステップです。この記事では、債権譲渡通知や登記の基本的な意味から実務上の注意点まで、ファクタリングを安心して活用するために必要な知識を解説します。適切な理解があれば、資金繰り改善のための有効なツールとして、ファクタリングをより効果的に活用できるでしょう。

ファクタリングにおける債権譲渡通知とは何か

ファクタリングにおいて債権譲渡通知は非常に重要な役割を担います。これは単なる連絡事項ではなく、法的な効力を持つ重要な手続きです。債権譲渡通知によって、売掛金の支払い先が変更されることが売掛先に正式に伝えられ、ファクタリング取引の安全性が確保されます。債権譲渡通知の仕組みを理解することで、ファクタリングを効果的に活用するための基礎知識が身につきます。

債権譲渡通知の基本的な意味と役割

債権譲渡通知とは、売掛債権がファクタリング会社に譲渡されたことを売掛先に通知する手続きです。この通知によって、債権譲渡の法的効力が売掛先に対して発生します。

民法上、債権譲渡の効力を債務者(売掛先)に対して主張するためには、債務者への通知または債務者の承諾が必要とされています。例えば、A社がB社に対する売掛債権をファクタリング会社に譲渡した場合、この事実をB社に通知することで、B社は支払い先をファクタリング会社に変更する法的義務を負うことになります。

また、債権譲渡通知は二重譲渡のリスクを防ぐという重要な役割も果たします。同じ売掛債権を複数のファクタリング会社に譲渡するという不正行為を防止する効果があり、取引の安全性を高めています。

ファクタリングにおける債権譲渡通知は、取引の透明性を確保し、全当事者の権利義務関係を明確にするための必須ステップとして位置づけられています。

通知の形式と送付先

債権譲渡通知は通常、確定日付のある文書(内容証明郵便など)を使用して行われます。内容証明郵便を使用する理由は、送付した事実と内容を公的に証明できるためです。

通知書には主に以下の内容が記載されます:

- 債権譲渡の事実

- 譲渡対象となる債権の明細(請求書番号、金額、支払期日など)

- 新たな債権者(ファクタリング会社)の情報

- 支払方法の変更指示

送付先は債務者である売掛先企業の本社宛てとなりますが、普段の取引窓口とは別の部署(法務部や経理部など)が担当する場合もあります。

債権譲渡通知を送付する前に、売掛先への事前説明を行うケースも多くあります。突然の通知だけでは取引先との関係悪化を招く可能性があるため、通知書発送前に口頭での説明を行い、理解を求めることが一般的です。

この通知プロセスは形式的なものではなく、法的に有効な債権譲渡のための必須要件となります。適切な形式と手順で通知を行うことで、ファクタリング取引の安全性と確実性が担保されるのです。

ファクタリングにおける債権譲渡登記とは何か

債権譲渡登記はファクタリング取引においてもう一つの重要な法的手続きです。債権譲渡通知と異なり、債務者への通知ではなく公的機関である法務局に対して行う手続きとなります。債権譲渡登記の意義や実務上の取り扱いを理解することで、より安全で効果的なファクタリング利用が可能になります。

債権譲渡登記の概要と必要性

債権譲渡登記とは、債権譲渡の事実を法務局に登記することで、第三者に対して債権譲渡の効力を主張するための制度です。

債権譲渡登記の必要性は主に二つあります。第一に、債務者以外の第三者に対する対抗要件を備えるためです。一般的に債権譲渡の効力を第三者に主張するためには、確定日付のある通知または債務者の承諾が必要ですが、債権譲渡登記はその代替手段として認められています。

第二に、債権譲渡登記は債権の二重譲渡リスクを軽減します。特に2社間ファクタリングでは売掛先への通知を行わないため、同じ債権が別のファクタリング会社にも譲渡されるリスクがあります。債権譲渡登記により、当該債権が既に譲渡済みであることが公示され、このリスクを低減できます。 ファクタリングにおいて債権譲渡登記は必須ではありませんが、取引の安全性を高めるために利用されることが多く、特に2社間ファクタリングでは重要な役割を果たします。登記がある場合とない場合では、ファクタリング会社のリスク評価や手数料設定にも影響が及ぶため、利用時には登記の有無や条件について確認することが大切です。

登記の方法と流れ

債権譲渡登記は東京法務局(債権譲渡登記所)で行います。登記申請の主な流れは以下のとおりです。

まず、譲渡人(利用者)と譲受人(ファクタリング会社)が共同で申請書を作成します。申請書には譲渡対象となる債権の詳細、譲渡人・譲受人の情報、登記原因(売買など)などを記載します。

次に、申請に必要な書類を揃えます。具体的には申請書、登記すべき事項を記録した電磁的記録媒体、法人の場合は印鑑証明書などが必要です。登録免許税(債権個数5,000個以下の場合は7,500円、5,000個超の場合は15,000円)も納付します。

申請書類を東京法務局に提出すると、審査を経て登記が完了します。登記完了後は、登記事項証明書を取得できます。この証明書は債権譲渡の事実を公的に証明する書類となります。

実務上、多くの場合は司法書士などの専門家に依頼して登記手続きを行います。専門家に依頼する場合は、数万円から10万円程度の報酬が発生することが一般的です。

債権譲渡登記は一定のコストと手間がかかりますが、取引の安全性を高める重要な手段となります。

債権譲渡通知・登記が行われるケース

債権譲渡通知や債権譲渡登記は、ファクタリングの種類や状況によって必要性が異なります。ファクタリングには主に2社間と3社間の二つの形態があり、それぞれで債権譲渡通知や登記の取り扱いが異なります。どのようなケースでこれらの手続きが行われるのか、また契約時に確認しておくべきポイントについて理解しておくことは、ファクタリング利用の際に重要です。

2社間ファクタリングと3社間ファクタリングの違い

債権譲渡通知と債権譲渡登記の取り扱いが大きく異なります。

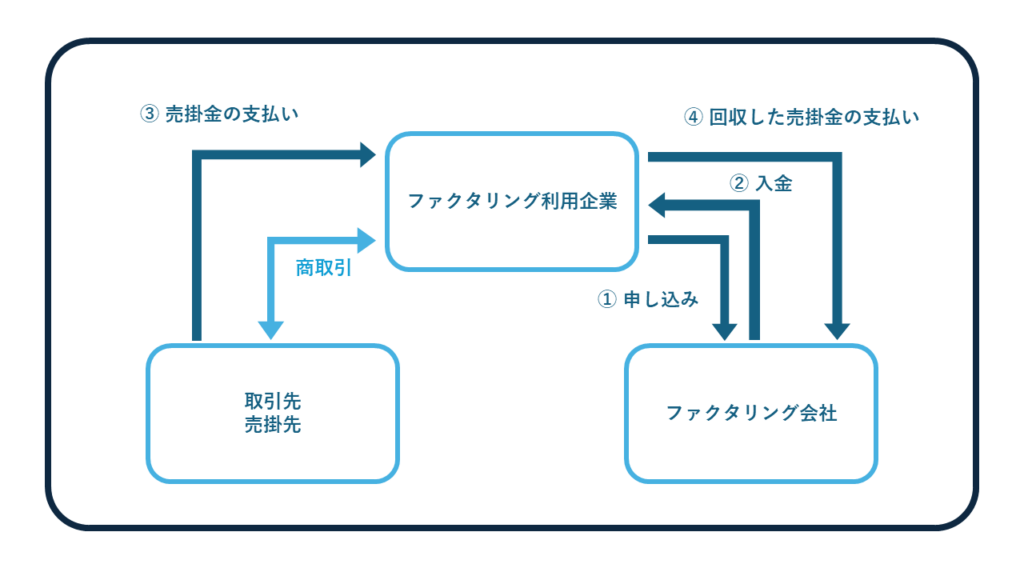

2社間ファクタリングは、利用者とファクタリング会社の間だけで完結する取引形態です。売掛先には原則として債権譲渡の通知を行わないため、売掛金は通常通り利用者に支払われます。利用者は入金を受けた後、ファクタリング会社に返済を行います。通知を行わない代わりに、多くの場合で債権譲渡登記が行われます。これにより、債権の二重譲渡リスクを軽減し、法的な安全性を確保します。

一方、3社間ファクタリングでは、売掛先に対して債権譲渡通知を行います。通知により、売掛先は支払期日にファクタリング会社へ直接支払いを行うようになります。この場合、すでに通知によって対抗要件が備わっているため、債権譲渡登記は必ずしも必要ありません。

手数料面では、通常3社間ファクタリングの方が2社間ファクタリングよりも低く設定されています。これは、売掛先への通知により回収リスクが低減されるためです。一方で、売掛先に資金調達の事実が知られるという点は、利用時の重要な検討事項となります。

契約時に確認しておくべきポイント

ファクタリング契約を締結する際には、債権譲渡通知や登記に関して以下のポイントを確認しておくことが重要です。

まず、債権譲渡通知については、通知の要否、通知のタイミング、通知方法(内容証明郵便か別の方法か)、通知文書の内容などを確認します。特に3社間ファクタリングでは、売掛先への通知が必須となるため、通知後の取引関係への影響を考慮する必要があります。

債権譲渡登記については、登記の要否、登記費用の負担(利用者負担かファクタリング会社負担か)、登記の手続き方法(司法書士などへの依頼の要否)などを確認します。2社間ファクタリングでは登記が求められることが多いですが、ファクタリング会社によっては登記不要で利用できるケースもあります。

また、債権譲渡登記や通知に関連して「償還請求権」(売掛先が支払いを行わない場合に利用者に返済を求める権利)の有無も重要な確認事項です。償還請求権付きの場合、リスクが利用者に残ることになるため、条件を十分理解しておく必要があります。

契約内容に不明点がある場合は、専門家(弁護士や税理士など)に相談することも検討すべきです。適切な理解と判断に基づいてファクタリングを利用することで、予期せぬトラブルを回避し、効果的な資金調達が可能になります。

債権譲渡通知・登記を前向きに活用する

債権譲渡通知や登記は単なる法的手続きではなく、ビジネス戦略の一環として前向きに活用することができます。適切に対応することで、取引先との信頼関係を強化したり、資金調達の幅を広げたりするチャンスにもなります。

信用強化とリスクマネジメントの一環として

まず、3社間ファクタリングにおける債権譲渡通知を前向きに捉えることが重要です。通知が必要となる場合、取引先には「資金繰りの改善」ではなく「資金効率の向上」や「成長戦略の一環」として説明することで、むしろ積極的な経営姿勢をアピールできます。事前に丁寧な説明を行うことで、取引先との信頼関係を深める機会にもなります。

債権譲渡登記についても、法的な安全性を高めるための積極的な取り組みとして位置づけることができます。登記により取引の透明性が確保され、結果として企業間の信頼関係構築にも寄与します。また、登記情報は第三者も確認可能であるため、適正な取引を行っていることの証明にもなります。

リスクマネジメントの観点では、債権譲渡通知や登記によって二重譲渡や不正取引のリスクを低減できます。特に取引金額が大きい場合や重要な取引先との契約では、こうした法的保全措置が企業を守る重要な役割を果たします。

ファクタリングの活用幅を広げるヒント

複数のファクタリング形態を使い分けることで、状況に応じた最適な資金調達が可能になります。例えば、一般的な取引先には3社間ファクタリングを利用して手数料を抑え、特に重要な取引先のみ2社間ファクタリングを利用するといった戦略的な使い分けが考えられます。

また、季節変動のある業種では、繁忙期前の運転資金確保に3社間ファクタリング、急な資金需要に2社間ファクタリングというように目的に応じた使い分けも効果的です。

債権譲渡登記については、登記がなくても利用できるファクタリング会社を探すという選択肢もあります。ただし、登記なしの場合は通常手数料が高めになるため、登記コストと手数料の差額を比較検討することが重要です。

さらに、売掛先との関係性を考慮した活用方法もあります。例えば、信頼関係が構築されている主要取引先については、事前に債権譲渡に関する包括的な合意を得ておくことで、その後のファクタリング利用がよりスムーズになります。

債権譲渡通知や登記が不安な方へ|選択肢を知っておこう

債権譲渡通知や登記に対する不安を感じる方は少なくありません。特に「取引先にファクタリングを利用していることが知られたくない」「登記のコストや手間を避けたい」という声もよく聞かれます。しかし、そうした懸念に対応するためのさまざまな選択肢があります。

秘密保持型ファクタリングの活用方法

取引先に資金調達の事実を知られたくない場合、秘密保持型のファクタリングを活用する方法があります。

2社間ファクタリングはその代表的な形態です。2社間ファクタリングでは、原則として売掛先への通知が行われないため、取引先にファクタリングを利用している事実が知られるリスクは低くなります。通知の代わりに債権譲渡登記を行うケースが多いですが、登記情報は一般的な取引先が日常的に確認するものではないため、秘密保持性は比較的高いと言えます。

また、一部のファクタリング会社では、「通知留保型」というサービスも提供されています。これは、正式な債権譲渡通知を送付せず、契約上で「債務不履行などの特定条件が発生した場合にのみ通知を行う」としておくものです。通常の取引が滞りなく行われる限り、売掛先に通知されることはありません。

さらに、ファクタリング会社によっては、売掛先との間で「債権譲渡禁止特約」がある場合でも対応可能なサービスを提供しているところもあります。2020年の民法改正により、譲渡禁止特約があっても債権譲渡自体は有効となりましたが、契約違反のリスクは残ります。そうした状況に対応する特殊なファクタリングサービスも選択肢の一つです。

登記不要のサービスを検討する

債権譲渡登記にかかるコストや手間を避けたい場合、登記不要のファクタリングサービスも検討する価値があります。

まず、3社間ファクタリングでは基本的に債権譲渡登記は不要です。売掛先への通知により対抗要件が備わるため、登記を行わなくても法的な効力が確保されます。手数料も2社間ファクタリングと比べて安い傾向があるため、取引先に資金調達の事実が知られても問題ない場合は、3社間ファクタリングが最適な選択肢となる可能性があります。

2社間ファクタリングでも、一部のファクタリング会社では登記不要のサービスを提供しています。これらのサービスでは、通常よりも手数料が高くなるケースが多いため、登記コストと手数料の差額を比較検討することが重要です。

個人事業主の場合は特に注意が必要です。債権譲渡登記は法人の金銭債権のみが対象となるため、個人事業主は登記することができません。そのため、個人事業主向けのファクタリングサービスでは、登記以外の方法で取引の安全性を確保する仕組みが取られています。

ファクタリングを上手に使いこなすために

ファクタリングを効果的に活用するためには、自社のニーズや状況に最適な契約形態を選ぶことや、信頼できるファクタリング会社を見極めることが重要です。債権譲渡通知や登記に関する知識を持ちつつ、自社にとって最適な選択をすることで、ファクタリングは強力な資金調達ツールとなります。

目的に合った契約形態を見極める

考慮すべきは、ファクタリングを利用する主な目的です。一時的な資金繰りの改善が目的なら、迅速な資金化が可能な2社間ファクタリングが適しています。コスト削減を重視するなら、手数料の安い3社間ファクタリングを検討すべきでしょう。

次に、取引先との関係性も重要な判断材料です。長期的な取引関係がある信頼できる取引先なら、3社間ファクタリングを前向きに検討できます。一方、まだ関係構築途上の取引先や、ファクタリング利用を知られたくない取引先については、2社間ファクタリングが適しているでしょう。

資金化までの期間も考慮すべき要素です。即日〜数日で資金化したい場合は2社間ファクタリング、多少時間がかかっても手数料を抑えたい場合は3社間ファクタリングという選択肢があります。

また、売掛債権の額面金額によっても最適な選択は変わります。高額な債権の場合、手数料率の差がより大きな金額差となるため、3社間ファクタリングのメリットが大きくなります。

信頼できるファクタリング会社を選ぶ基準

会社の実績と信頼性を確認します。設立年数、取引実績、公式ホームページの充実度などから信頼性を判断できます。法人登記簿謄本で会社の存在を確認することも有効です。

次に、契約条件の透明性を確認します。手数料率や計算方法が明確に示されているか、追加費用の有無が明示されているか、契約書の内容が分かりやすいかなどをチェックします。不明瞭な点があれば、質問して明確な回答を得ることが重要です。

債権譲渡通知や登記に関する方針も重要な判断材料です。通知の要否や方法、登記の要否、費用負担などについて明確な説明があるかどうかを確認します。特に、売掛先へのファクタリング利用の秘密を保持したい場合は、その点について丁寧に説明してくれる会社を選ぶべきです。

まとめ

ファクタリングにおける債権譲渡通知と債権譲渡登記は、資金調達を安全かつ効果的に行うための重要な手続きです。債権譲渡通知は売掛先に対して債権の所有者が変わったことを伝え、法的な効力を持たせるための手段です。一方、債権譲渡登記は法務局に債権譲渡の事実を登記することで、第三者に対する法的な効力を確保します。

2社間ファクタリングでは通常登記が、3社間ファクタリングでは通知が重視されますが、目的や状況に応じた選択が重要です。これらの手続きを前向きに活用し、自社のニーズに合った契約形態や信頼できるファクタリング会社を選ぶことで、ファクタリングは資金繰り改善のための強力なツールとなります。債権譲渡通知や登記に関する正しい理解が、安全で効果的なファクタリング活用の第一歩なのです。