資金調達の手段として知られるファクタリングと債権譲渡は似ているようで、重要な違いがあります。「資金繰りに役立つのはどちらなのだろう?」と悩む経営者の方も多いのではないでしょうか。この記事では、ファクタリングと債権譲渡の違いや特徴、債権譲渡登記の必要性について解説します。

2020年の民法改正後の最新情報も交えながら、あなたの会社に最適な資金調達方法を選ぶための知識が身につきます。自社の資金繰りを改善し、事業の安定と成長につなげましょう。

ファクタリングにおける債権譲渡とは

ファクタリングにおける債権譲渡とは、企業が保有する売掛債権をファクタリング会社に売却して早期に資金化する仕組みのことです。一般的に、ファクタリングでは支払期日前の売掛債権が対象となり、企業は手数料を差し引いた金額を受け取ることができます。

債権譲渡自体は「債権の所有権を他者に移転する行為」を意味し、ファクタリングはその一形態といえます。ただし、一般的な債権譲渡と異なり、ファクタリングは主に資金調達を目的としています。

ファクタリングには「2者間ファクタリング」と「3者間ファクタリング」の2つの契約形態があり、この違いにより債権譲渡登記の必要性や手続きが異なります。2者間ファクタリングでは売掛先への通知なしで取引が成立するため、債権譲渡登記が必要になるケースが多いのが特徴です。

債権譲渡の基本事項

ファクタリングと債権譲渡は似た概念に思われがちですが、目的や手続きの面で重要な違いがあります。債権譲渡について正しく理解することで、資金調達の選択肢が広がるでしょう。ここでは債権譲渡の基本的な仕組みと、2020年4月に施行された民法改正による影響について解説します。

債権譲渡の概要とは?

債権譲渡とは、債権(お金を受け取る権利)を第三者に譲り渡す取引のことです。簡単に言えば、取引内容はそのままで、債権を受け取る人が変わる仕組みです。

具体的には、自社がA社に商品を販売して代金が未回収の場合、A社がB社に対して持っている債権を自社が譲り受けることで、B社から直接資金を回収できるようになります。こうした方法で、A社の資金状況に関わらず自社の資金回収が可能になるのが特徴です。

債権譲渡は主に債務の弁済が目的であり、不良債権の処理にも活用されます。対象となるのは売掛債権だけでなく貸付金債権なども含まれ、契約は債務者を含めた三者間で行われるのが一般的です。

法改正による債権譲渡の影響

2020年4月1日に施行された民法改正により、債権譲渡に関する規定が大きく変わりました。改正前は「譲渡禁止特約」が付いた債権の譲渡は原則無効でしたが、改正後は有効となったのです。

譲渡禁止特約とは、契約上の権利義務を第三者に譲渡してはならないという規定で、多くの取引契約書に記載されています。これは取引相手の資力や能力を考慮して契約を結ぶのが一般的であり、権利義務が一方的に第三者に譲渡されると契約の意義が失われるためです。

改正法では、債務者保護のため、譲渡制限の意思表示がされた債権が譲渡された場合、債務者は譲受人ではなく譲渡人への支払いや、供託所への供託が可能となりました。この改正によって、債権譲渡を活用した資金調達の選択肢が広がり、企業の資金繰り改善に役立つ環境が整いました。

ファクタリングと債権譲渡の違い

ファクタリングと債権譲渡は、どちらも債権を第三者に譲り渡す点では共通していますが、実際には目的や仕組み、メリットなどに大きな違いがあります。資金調達や債権管理の手段として最適な方法を選ぶためには、これらの違いを正確に理解しておくことが大切です。それぞれの特徴を比較しながら、具体的な違いを見ていきましょう。

債権譲渡の目的の違い

ファクタリングと債権譲渡では、利用する目的に明確な違いがあります。

ファクタリングの主な目的は「資金調達」です。期日前の売掛債権をファクタリング会社に売却することで、早期に現金化を図ります。調達した資金は、新事業の資金や設備投資、運転資金など、さまざまな用途に自由に活用できるのが特徴です。

一方、債権譲渡の目的は主に「債務の弁済」となります。たとえば、取引先が破産してしまった場合、通常の方法では債権回収が困難になります。しかし、その取引先から債権譲渡を受けていれば、第三債務者への取り立てが可能になり、回収の可能性が広がります。債権譲渡は債権回収の方法を増やしたり、債権が回収できなくなるリスクを低減したりする手段として活用されることが一般的です。

債権譲渡の代金受け取りの違い

ファクタリングと債権譲渡では、代金の受け取り方に大きな違いがあります。

ファクタリングでは、売却する売掛債権から手数料を差し引いた金額が確実に利用者に入金されます。手数料は売掛先の信用度や回収期間によって変動しますが、契約時点で受け取れる金額が明確になっているため、計画的な資金繰りが可能です。

対照的に、債権譲渡は契約時点では最終的にいくら受け取れるか不確定です。譲り受けた債権を第三債務者から回収できなければ、1円も受け取れない可能性があります。

さらに、手数料分の持ち出しになるリスクも考慮する必要があるでしょう。債権回収の成功率や回収額によって最終的な受取額が決まるため、確実性という面ではファクタリングに劣ります。

債権譲渡の手続きの違い

ファクタリングと債権譲渡では、手続きの流れにも違いがあります。

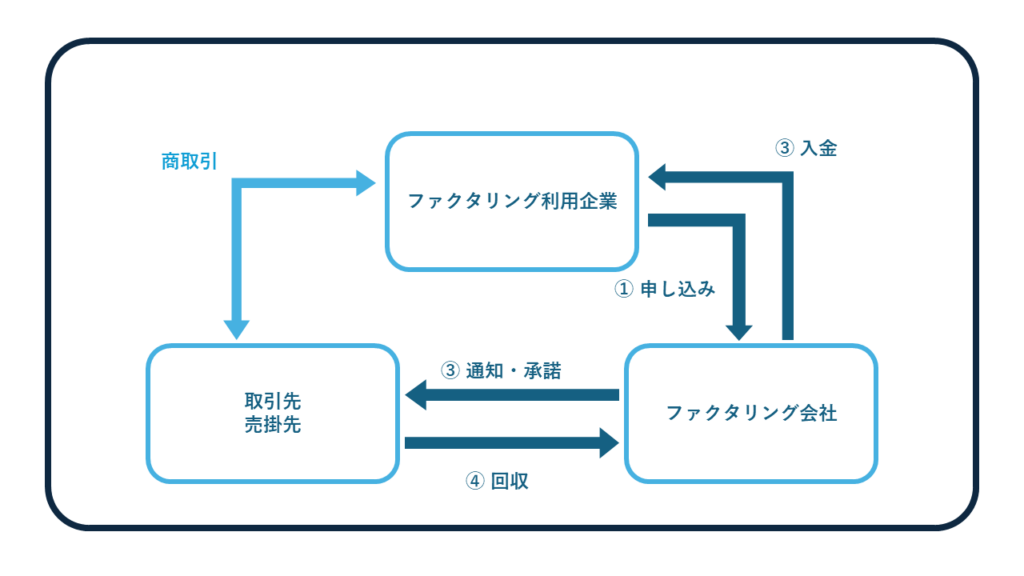

債権譲渡の手続きは「契約」「対抗要件の具備」「金銭の授受」という3つのステップで進みます。とくに重要なのが対抗要件の具備で、これは自分が第三債務者に対して「正当な債権者である」と証明するために必要な手続きです。第三債務者からの承諾を得る方法と、債権譲渡通知を郵送する方法がありますが、後者が一般的です。通知は債権を所持している取引先から第三債務者へと一方的に行われます。

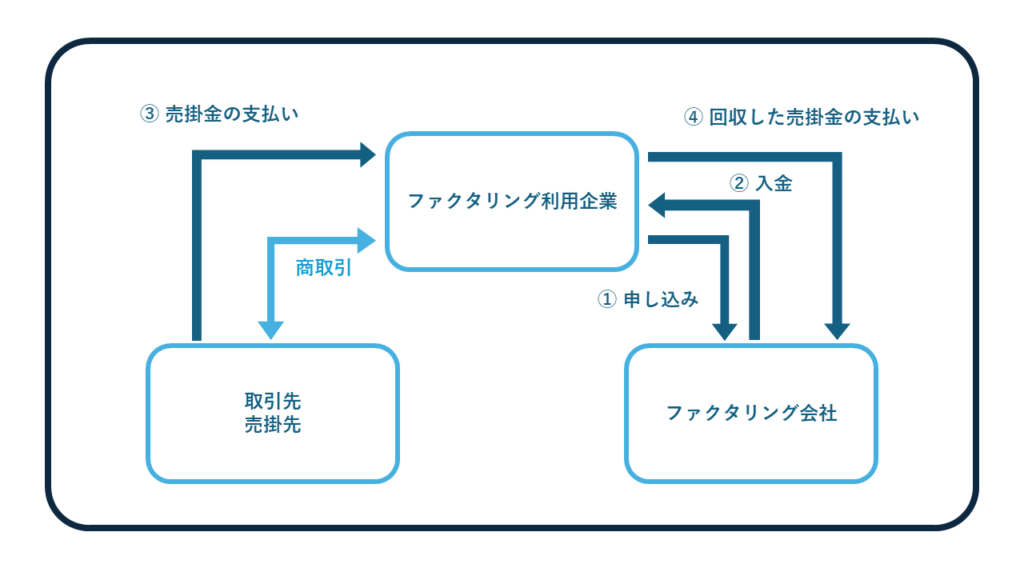

一方、ファクタリングの手続きはより簡潔です。正常債権をファクタリング会社に譲り渡し、ファクタリング会社から現金を受け取るだけで完結します。スピーディーな手続きが可能なため、売掛先に負担をかけずに済むという利点があります。とくに2社間ファクタリングでは、売掛先への通知なしで資金調達ができる場合もあります。

ファクタリングにおける債権譲渡の重要性

ファクタリングを利用する際、債権譲渡は取引の核心部分となります。売掛債権をスムーズに譲渡し、確実に資金調達を行うためには、債権譲渡登記や特約に関する知識が欠かせません。

ここでは、債権譲渡登記の意義や必要性、債権譲渡禁止特約について詳しく解説します。これらを理解することで、ファクタリングをより効果的に活用できるようになるでしょう。

債権譲渡登記の意義

債権譲渡登記とは、債権譲渡を行った旨を法務局に届け出て、登記簿に記載する手続きです。この登記によって、債権の新しい所有者が誰であるかを法的に証明することができます。

債権譲渡登記制度は、法人が行う金銭債権の譲渡に関して、債務者以外の第三者に対する対抗要件を簡便に備えるための制度として機能しています。つまり、同じ債権に対して複数の債権者が現れた場合でも、登記によって権利の優先順位が明確になります。

登記簿には譲渡人・譲受人の情報、債権の種類、総額などが記載され、誰でも閲覧可能です。ただし、個々の債権の詳細は、利害関係人からの請求がある場合にのみ開示されるため、一定のプライバシーは保たれています。このように、債権取引の透明性と安全性を高める重要な仕組みとなっているのです。

ファクタリングにおける債権譲渡登記の必要性

ファクタリングにおける債権譲渡登記は、とくに2社間ファクタリングにおいて重要な役割を果たします。2社間ファクタリングでは、売掛先を介さずに自社とファクタリング会社の間だけで契約が締結されるため、債権の所有者が誰であるかを証明するのが難しいという問題があります。

この問題を解決するため、ファクタリング会社は債権を譲り渡した法的根拠として債権譲渡登記を求めることが一般的です。登記によってファクタリング会社は債権の正当な所有者であることを証明でき、万が一の二重譲渡などのリスクを回避できます。

一方、3社間ファクタリングでは自社とファクタリング会社に加えて売掛先も含めた3者間の同意が前提となるため、通常、債権譲渡登記は必要ありません。売掛先が契約に参加することで債務者対抗要件が自動的に満たされるからです。このように、ファクタリングの形態によって債権譲渡登記の必要性は異なります。

関連記事:3社間ファクタリングとは?流れや手数料、メリット・デメリットを解説

債権譲渡禁止特約の留意点

債権譲渡禁止特約とは、債権の譲渡を禁止する特約のことで、多くの取引契約に含まれています。2020年4月1日に改正された民法以前は、この特約が付いた債権の譲渡は原則無効とされていたため、ファクタリングの利用に大きな障壁となっていました。

しかし、民法改正により、債権譲渡禁止特約付きの債権でも譲渡が原則可能となりました。これにより、より多くの売掛債権がファクタリングの対象となり、資金調達の選択肢が広がりました。

ただし、留意すべき点もあります。改正法では債務者保護の観点から、譲渡制限特約付きの債権が譲渡された場合でも、債務者は譲受人への支払いを拒否し、譲渡人(元の債権者)に対して支払うことが認められています。

また、債務者は債務の履行地の供託所に供託することも可能です。そのため、ファクタリングを利用する際は、取引先との関係性や契約内容を十分に確認しておくことが重要です。

債権譲渡登記の手続き方法

債権譲渡登記は、ファクタリングや債権譲渡を安全に行うための重要な手続きです。適切に登記を行うことで、債権の所有権が明確になり、二重譲渡などのリスクを回避できます。しかし、初めて利用する方にとっては、手続きの流れや必要書類、費用などがわかりにくいものです。

ここでは、債権譲渡登記の具体的な申請方法や費用などを詳しく解説します。

申請先と必要書類

債権譲渡登記の申請は、東京法務局民事行政部債権登録課に対して行います。地方に住んでいる場合でも、全国の債権譲渡登記はこの部署で一元管理されているため、申請先はここ一カ所となります。申請には以下の書類が必要です。

- 債権譲渡登記申請書

- 登記すべき事項等を記録した電磁的記録媒体(CD-RやCD-RW)

- 申請人の印鑑証明書(法人の場合は登記所に印鑑を提出している印鑑の証明書)

- 委任状(代理人が申請する場合)

申請書には、譲渡人・譲受人の情報、債権の種類、債権総額、債権の数などを記載します。また、電磁的記録媒体には指定されたフォーマットで債権情報を記録する必要があります。

申請方法と費用

債権譲渡登記の申請方法は、窓口申請、郵送申請、オンライン申請の3つがあります。いずれの方法でも、登録免許税が発生します。

登録免許税は、債権の個数が5,000個以下の場合は7,500円、5,000個を超える場合は15,000円です。この費用はファクタリングや債権譲渡を利用する企業側が負担するのが一般的です。

また、自分で手続きを行わず司法書士に依頼する場合は、報酬として数万円から10万円程度の費用が必要になります。債権譲渡登記の手続きは複雑で専門知識が必要なため、多くの企業は司法書士に依頼することが多いようです。

債権譲渡登記のメリット・デメリット

債権譲渡登記を行うことは、ファクタリングを利用する企業にとって重要な判断ポイントです。この手続きには有利な点と不利な点の両方が存在するため、自社の状況に合わせて検討する必要があります。債権譲渡登記のメリットとデメリットを理解することで、ファクタリングをより効果的に活用できるでしょう。

メリット

債権譲渡登記の最大のメリットは、第三者に対する対抗要件を確保できる点にあります。つまり、同じ債権について複数の譲渡があった場合でも、登記をしていれば自らの権利を優先して主張できます。

また、ファクタリング会社からの信用を得やすくなるため、取引条件の改善や資金調達のスピードアップにもつながります。さらに、売掛先に通知しない2社間ファクタリングにおいては、権利関係を公的に証明できる手段として非常に有効です。

デメリット

一方で、債権譲渡登記にはコストや手間がかかるというデメリットもあります。登記の申請には法務局への手続きが必要で、専門家への依頼が発生すればその費用もかさみます。

また、登記内容が第三者に公開されることで、ファクタリングの利用実態が取引先や金融機関に知られてしまうリスクもあります。とくに、信用不安と見なされることを避けたい企業にとっては、慎重な判断が求められます。

まとめ

ファクタリングと債権譲渡の違いを理解することは、効果的な資金調達を実現するための第一歩です。両者は似て非なるもので、目的や手続き、メリットが大きく異なります。とくに債権譲渡登記の知識は、ファクタリングを安全に利用するために不可欠な要素となっています。

2020年の民法改正により譲渡禁止特約付き債権も活用しやすくなった今、これらの仕組みを適切に理解し活用することで、企業の資金繰りを改善し、事業の安定と成長につなげることができるでしょう。自社の状況に合わせて最適な選択をすることが重要です。