ファクタリングによる資金調達の方法として、注目を集めている3社間ファクタリング。売掛金を早期に現金化できるメリットがある一方で、取引先への通知や承諾が必要となるため、実施にあたっては慎重な判断が求められます。

この記事では3社間ファクタリングの基本的な仕組みから実務上の注意点まで、解説していきます。手数料負担の軽減を実現しながら、安定した資金調達を実現するポイントを理解しましょう。

3社間ファクタリングの基本的な仕組みと特徴

ファクタリングは売掛金を早期に現金化する手法として活用され、大きく分けて「2社間」と「3社間」の形態があります。とくに3社間ファクタリングは、取引先との関係性も考慮しながら進める必要があるため、その仕組みや特徴を正しく理解することが重要です。

3社間ファクタリングの仕組みとは

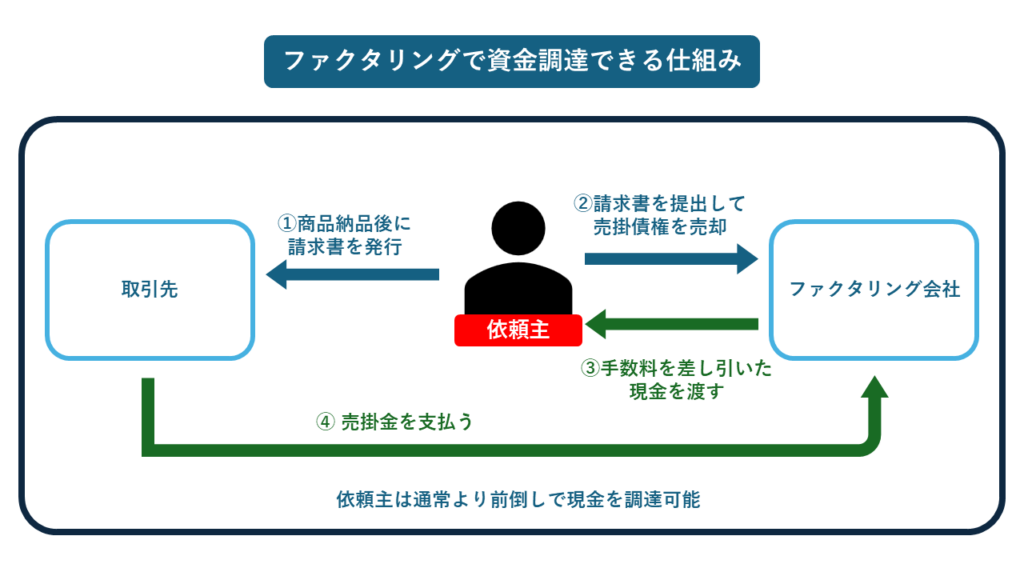

3社間ファクタリングは利用企業、ファクタリング会社、売掛先の3社間で契約を締結するファクタリングの形態です。売掛金の発生後、利用企業がファクタリング会社に売掛債権の買取を申し込み、審査を経て売掛先の承諾を得ます。承諾後、ファクタリング会社と契約を締結、手数料を差し引いた代金が振り込まれ、支払期日には売掛先からファクタリング会社に直接支払いが行われます。

大きな特徴として、売掛先への通知と承諾が必要となりますが、これによりファクタリング会社のリスクが低減されるため、手数料を抑えることが可能です。

一般的なファクタリングとの違い

2社間ファクタリングと比較すると、3社間ファクタリングには大きな違いがあります。まず、手数料が1~9%と比較的低く抑えられている点です。2社間の場合は10~20%程度となることが多く、コスト面での優位性があります。

また、売掛先からファクタリング会社への直接支払いとなるため、利用企業の回収業務の負担が軽減されます。一方で、取引先への通知と承諾が必要なため、手続きに時間を要する特徴があります。

3社間ファクタリングの活用メリット

3社間ファクタリングの導入は、企業の資金繰り改善に大きな効果をもたらします。手数料を抑えた資金調達が可能なだけでなく、取引先との関係維持や事務作業の効率化にもつながります。具体的には以下のようなメリットがあります。

- 迅速な資金調達による経営安定化

- 取引先との関係維持

- 事務作業の効率化と業務改善

それぞれについて解説していきます。

迅速な資金調達による経営安定化

3社間ファクタリングでは、売掛金を早期に現金化できるため、経営の安定性が向上します。通常、売掛金の回収には1~2ヵ月程度かかりますが、ファクタリングを利用することで最短1週間程度での資金調達が可能になります。

手数料も1~9%程度と比較的低く抑えられており、2社間ファクタリングと比べてコストの負担を軽減できます。さらに、売掛先の承諾を得て取引を行うため、ファクタリング会社にとってリスクが低減され、審査も通過しやすい傾向にあります。

取引先との関係維持

3社間ファクタリングでは、売掛先への通知と承諾が必要になりますが、むしろそれが取引先との良好な関係構築につながります。オープンな形で債権譲渡を行うため、取引の透明性が確保され、信頼関係が強化されます。

また、売掛先にとっても支払先が変更になるだけで、支払額や支払期日に変更はありません。ファクタリングの利用目的や必要性を適切に説明することで、多くの場合理解を得られやすい仕組みとなっています。

事務作業の効率化と業務改善

3社間ファクタリングの導入により、売掛金の回収業務が大幅に効率化します。また、売掛先からファクタリング会社への直接支払いとなるため、入金管理や督促といった業務負担が軽減されます。

支払遅延のリスクも軽減され、安定した資金繰り計画を立てやすくなります。さらに、ファクタリング会社が債権管理を代行することで、経理部門の業務効率化にもつながります。

3社間ファクタリングの活用デメリット

3社間ファクタリングには資金調達におけるさまざまなメリットがある一方で、導入時に考慮すべき以下のようなデメリットも存在します。

- 手数料負担による経営コストへの影響

- 取引先との合意形成に必要な調整時間

- 既存の取引関係の見直し判断が必要

これらのデメリットについて説明します。

手数料負担による経営コストへの影響

3社間ファクタリングは2社間と比べて手数料は低く抑えられていますが、それでも1~9%程度の手数料が発生します。売掛金額が大きくなるほど手数料も増加するため、経営コストへの影響を慎重に検討する必要があります。

売掛債権の規模や回収期間、必要資金額などを総合的に判断し、手数料負担に見合った活用方法を選択することが重要。また、売掛先の支払能力や信用度によっても手数料率が変動するため、事前に複数のファクタリング会社から見積もりを取得することが賢明です。

取引先との合意形成に必要な調整時間

3社間ファクタリングでは、売掛先への通知と承諾取得が必須となります。取引先の理解を得るためには、ファクタリング利用の目的や必要性について丁寧な説明が求められ、合意形成までに一定の時間を要します。

とくに初めてファクタリングを利用する場合や、取引先との関係が浅い場合は、説明と調整により多くの時間が必要になる可能性があります。

既存の取引関係の見直し判断が必要

3社間ファクタリングの導入により、既存の取引関係に変化が生じる可能性があります。支払先の変更や債権譲渡の通知により、取引先が資金繰りに不安を感じる可能性も否定できません。

長期的な取引関係への影響を考慮し、取引先との信頼関係を損なわないよう慎重な判断が求められます。

3社間ファクタリングの契約プロセス

実際の3社間ファクタリング導入には、いくつかの重要な手続きステップがあります。

- ファクタリングの依頼

- 審査

- ファクタリング会社との契約

- 債権譲渡通知と承諾

- 売掛先との契約

- 入金と回収

ここでは円滑な資金調達を実現するため、各段階での必要な準備と注意点を解説します。

ファクタリングの依頼

ファクタリングの利用開始時には、まず売掛債権の買取申し込みを行います。申し込み時には登記簿謄本や決算書などの基本書類に加え、売掛金の存在を証明する請求書や契約書などの提出が必要です。

申し込み時点で売掛先への説明準備も同時に進めることで、その後の手続きをスムーズに進行させることができます。提出書類の不備があると手続きが遅延する原因となるため、事前に必要書類を確認し、漏れのないように準備しましょう。

審査

ファクタリング会社は主に売掛先の信用力や支払能力を審査します。売掛債権の内容や取引実績、支払い履歴なども重要な審査項目となります。審査期間は通常3~5営業日程度ですが、売掛先の規模や業態により変動することがあります。

審査では売掛先の経営状況や業界動向なども考慮されるため、取引実績が少ない場合や業績が不安定な売掛先の場合は、審査に時間を要することがあります。

ファクタリング会社との契約

審査通過後、ファクタリング会社との契約手続きに入ります。契約書の内容には、売掛債権の譲渡条件や手数料、支払方法などの重要事項が記載されます。契約内容は慎重に確認し、不明点があれば必ず確認を取ることが大切です。

手数料率や支払条件は、売掛債権の金額や期間によって異なることがあります。また、契約書には債権譲渡に関する特約事項なども含まれるため、法務面での確認も必要になります。

債権譲渡通知と承諾

売掛先への債権譲渡通知は、通常簡易書留で送付されます。通知書には債権譲渡の事実と支払先の変更について明確な説明が記載されており、売掛先からの承諾を得る必要があります。

売掛先が承諾書を返送するまでの期間は、企業規模や内部手続きにより異なりますが、一般的に3~7営業日程度を見込む必要があります。承諾手続きを円滑に進めるために、事前に売掛先の担当者に説明を行っておきましょう。

売掛先との契約

売掛先からの承諾が得られた後、3社間での正式な契約締結へと進みます。契約書には支払条件や支払先の変更、債権譲渡の範囲などが明記されます。売掛先にとっても重要な契約となるため、内容の確認には十分な時間を確保しましょう。

契約締結までの期間は、売掛先の内部決裁プロセスにより変動します。大企業の場合は決裁に時間を要することもあるため、余裕を持ったスケジュール管理が必要です。

入金と回収

契約締結後、ファクタリング会社から手数料を差し引いた買取代金が入金されます。支払期日には売掛先からファクタリング会社への直接支払いが行われます。入金後も売掛先との連絡は継続して行い、支払状況を把握しておくことが重要です。

初回の支払い時にはとくに注意を払い、支払先の変更による混乱が生じないよう、必要に応じて売掛先へのフォローアップを行います。

3社間ファクタリング利用の実務知識

実際の3社間ファクタリング運用では、書類準備から手数料の理解、適切な取引金額の設定まで、さまざまな実務的な知識が必要となります。

必要書類と準備の進め方

3社間ファクタリングでは、通常の取引で必要な書類に加え、債権譲渡に関する特有の書類が必要となります。主な必要書類として、法人登記簿謄本、印鑑証明書、決算書類があります。また、売掛債権の存在を証明する請求書や契約書、納品書なども重要な書類となります。

売掛先との基本契約書や過去の取引履歴も審査時に確認される場合があるため、事前に整理しておきましょう。とくに売掛先との契約内容や取引実績は重要な審査対象となるため、正確な記録の保管と提出が求められます。

手数料体系の基本構造

3社間ファクタリングの手数料は、主に売掛債権額と期間によって決定されます。基本手数料は売掛債権額に対して設定され、取引期間が長くなるほど手数料率も上がる傾向にあります。売掛先の信用力や過去の取引実績によっても手数料率は変動します。

一般的な手数料率は1~9%程度ですが、手数料以外にも事務手数料や契約手数料が発生する場合もあります。手数料の総額を正確に把握し、資金調達コストとして適切な水準かを判断することが重要です。

適切な取引金額の設定方法

3社間ファクタリングでは、売掛債権の金額や取引頻度に応じて適切な取引金額を設定する必要があります。取引金額が大きすぎると手数料負担が重くなり、小さすぎると事務コストが見合わなくなる可能性があります。

売掛債権の発生サイクルや資金需要の時期を考慮し、最適な取引金額を設定することがおすすめです。また売掛先の支払能力や、自社の資金繰り計画との整合性も重要な判断要素となります。取引開始後も定期的に取引金額の見直しを行い、より効率的な運用を目指しましょう。

まとめ

3社間ファクタリングは、手数料を抑えた効率的な資金調達手法として活用できます。1~9%程度の手数料で売掛金を早期に現金化できるため、資金繰りの改善に大きく貢献します。また売掛先への直接支払いにより、回収業務の負担も軽減されます。

導入に際しては売掛先への説明と承諾取得が必要となり、手続きに1週間から2週間程度の時間を要します。そのため、資金需要の時期を見据えた計画的な準備が重要です。

申し込みから契約、債権譲渡、入金までの各段階で必要な実務知識を理解し、適切に対応することで、3社間ファクタリングのメリットを最大限に活用した資金調達を実現することが可能に。ファクタリング会社の選定から売掛先との調整まで、慎重に進めることで、長期的に安定した資金調達手段として機能させることができるでしょう。