資金調達を行う際には、手数料や金利などのコスト面を正確に把握することが事業の安定と成長に大きく影響します。融資やファクタリング、投資など多様な資金調達方法には、それぞれ独自の手数料体系があり、総コストは大きく異なります。この記事では、ファクタリングや銀行融資、ビジネスローンなど主要な資金調達方法の手数料相場と精算方法を解説します。資金繰りを最適化し、手数料負担を軽減するための実践的な知識を身につけましょう。

資金調達の基本と手数料の重要性

資金調達は事業運営において欠かせないプロセスですが、多くの経営者が見落としがちなのが手数料の存在です。資金調達にかかる手数料は、調達方法によって構造や金額が大きく異なります。

資金調達における手数料の位置づけ

資金調達における手数料は、単なるコストではなく重要な投資判断材料です。手数料はデットファイナンス(借入)では金利や事務手数料として、エクイティファイナンス(出資)では株式の希薄化や配当負担として現れます。アセットファイナンス(ファクタリングなど)では売掛債権の売却手数料として発生します。

問題は、多くの経営者が表面的な金利や手数料のみに注目し、隠れたコストを見落としてしまうことです。例えば、融資では手数料が安くても金利が高ければ長期的なコストは増大します。逆にファクタリングは手数料率が高く見えても、返済義務がなく資金繰りの安定につながる場合もあります。

資金調達の手数料は事業の将来性と密接に関わっており、単純な比較ではなく総合的な判断が求められます。資金調達先の選定において、手数料は重要な判断材料の一つとして捉え、事業成長に対する投資という視点で評価することが大切です。

効果的な資金調達のための手数料比較のポイント

効果的な資金調達を実現するためには、手数料を正確に比較するポイントを押さえておく必要があります。まず着目すべきは表面的な手数料率だけでなく、実質的な年率換算コストです。ファクタリングなら買取手数料率、融資なら金利に加えて事務手数料なども含めた総コストを計算します。

次に重要なのは、資金調達のタイミングと期間です。短期的な資金需要ならファクタリングの高めの手数料でも総額は抑えられますが、長期的な設備投資なら低金利の融資が有利になります。また、業績の季節変動がある業種では、柔軟な調達が可能なファクタリングが有効な場合もあります。

最後に、隠れたコストにも注意が必要です。融資では担保設定費用や保証料、ファクタリングでは事務手数料など、表面上の手数料以外にも様々なコストが発生します。これらを総合的に評価し、自社の状況に最適な資金調達方法を選択することが、手数料負担の最適化につながります。

ファクタリング・銀行融資・ビジネスローン・ベンチャーキャピタルの手数料まとめ

資金調達方法ごとの手数料体系には大きな違いがあります。ファクタリングは売掛債権に対して一度だけ手数料が発生し、2社間ファクタリングで10~20%、3社間ファクタリングで1%~9%が一般的です。

銀行融資は年利1%~3%程度の金利に加え、融資額の1~2%の事務手数料が必要です。信用保証協会付き融資の場合は別途保証料(年0.45%~2.20%)も発生します。

ビジネスローンは審査が比較的簡単ですが、年利5%~18%と金利が高めです。ベンチャーキャピタルからの出資では直接的な手数料はありませんが、株式の希薄化や経営権の一部譲渡というコストがあります。

資金調達先を選ぶ際は、これらの手数料だけでなく、審査の難易度や調達までのスピード、返済義務の有無などを総合的に判断することが重要です。

ファクタリングの手数料相場と精算方法

ファクタリングは売掛債権を売却して即座に資金を調達できる方法で、返済義務がないという大きなメリットがあります。しかし、その手数料体系や相場、精算方法については正確に理解しておく必要があります。

ファクタリングの基本的な仕組み

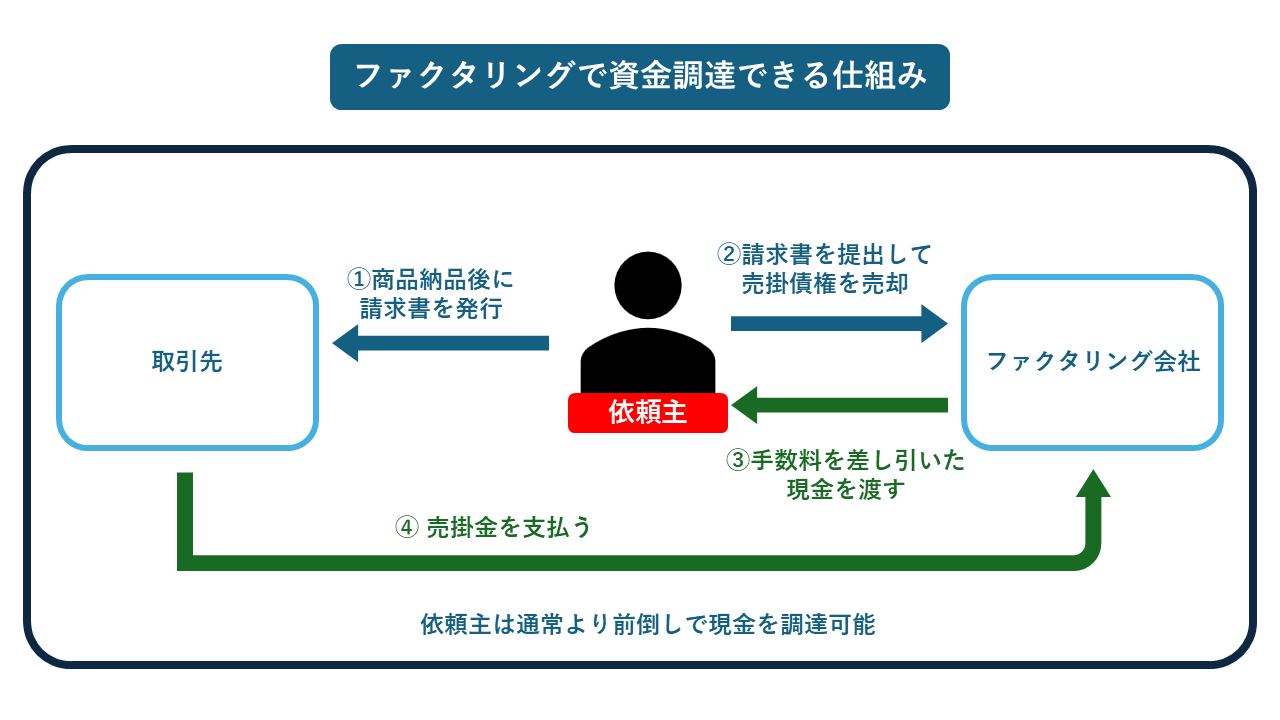

ファクタリングは、企業が保有する売掛債権を第三者(ファクタリング会社)に売却して早期に資金化する方法です。本来なら入金を数週間から数ヶ月待たなければならない売掛金を、即日〜数日で現金化できる点が最大の特徴です。

ファクタリングには主に2つの形態があります。取引先に通知しない「2社間ファクタリング」と、取引先を含めた「3社間ファクタリング」です。2社間ファクタリングは手続きが簡単で即日資金化も可能ですが、手数料は相対的に高くなります。一方、3社間ファクタリングは手数料が安い傾向にありますが、取引先への通知が必要となり、手続きに時間がかかります。

ファクタリングの大きな利点は返済義務がない点です。これは融資とは根本的に異なり、売掛債権の売却という形をとるため、万が一売掛先が倒産しても返済を求められることはありません(償還請求権なしの場合)。資金繰りに悩む企業にとって、この特徴は非常に魅力的です。

ファクタリングの手数料構造と相場感

ファクタリングの手数料は買取手数料と事務手数料から構成されており、買取手数料が最も大きな比重を占めています。2社間ファクタリングの場合、買取手数料の相場は売掛債権額の10%~20%程度であり、3社間ファクタリングでは1%~9%程度です。手数料率は取引先の信用力、売掛金の金額、支払期日までの期間などの要素によって変動します。

買取手数料以外にも、事務手数料や債権譲渡登記費用などが発生することがあります。事務手数料は数千円程度が一般的であり、審査手数料や書類作成費用、振込手数料などが含まれます。債権譲渡登記を行う場合は、7,500円の登録免許税に加え、司法書士報酬として5万円〜10万円程度がかかります。

ファクタリング手数料に消費税はかかりません。ファクタリング取引は有価証券の譲渡と同様に非課税取引と定められているためです。もし見積書や契約書に消費税が記載されている場合は、違法業者の可能性があるため注意が必要です。ただし、事務手数料や登記費用などには消費税がかかります。

一般的な精算方法とタイミング

ファクタリングの精算は、通常以下のようなステップで行われます。まず契約締結後、ファクタリング会社が売掛債権の買取価格から手数料を差し引いた金額を即時(または数日以内)に振り込みます。この時点で売掛債権はファクタリング会社に移転し、精算は完了します。

2社間ファクタリングの場合、その後の売掛金回収は利用者の責任となり、売掛先からの入金を受けた後、ファクタリング会社に支払います。3社間ファクタリングでは、売掛先が直接ファクタリング会社に支払うため、利用者は資金回収の手間から解放されます。

ファクタリングの特徴は、融資のような毎月の返済が発生しない点です。売掛債権の売却という一度の取引で完結するため、その後の資金繰りを圧迫することがありません。特に成長期の企業や季節変動のある事業にとって、この柔軟性は大きなメリットとなります。ただし、継続的にファクタリングを利用すると手数料負担が累積するため、財務状況を総合的に判断して利用することが望ましいです。

銀行融資における手数料と相場

銀行融資は長期的な資金調達に適した手段ですが、様々な手数料や金利が複雑に組み合わさっています。

銀行融資の種類と基本手数料

銀行融資には主に「プロパー融資」と「信用保証協会付き融資」の2種類があります。プロパー融資は銀行が自己責任で行う融資で、金利は低めですが審査が厳しい特徴があります。一方、信用保証協会付き融資は信用保証協会の保証を受けることで審査のハードルが下がりますが、金利に加えて保証料が必要になります。

公的機関からの融資は、基本的に民間の金融機関よりも低金利で設定されています。日本政策金融公庫の基準金利は国民生活事業で0.65%〜3.70%、中小企業事業で0.80%〜2.35%程度です。一方、メガバンクの一般ビジネスローンの金利は年2.35%~9.0%、地方銀行や信用金庫も同程度の金利設定となっています。

銀行融資では、金利以外にも様々な手数料が発生します。事務手数料は融資金額の1〜2%程度が一般的で、加えて印紙税や登記費用なども必要です。信用保証協会を利用する場合の保証料は、企業の信用力によって変動し、融資金額の0.45〜2.20%程度が年間で発生します。

事務手数料と金利の関係性

銀行融資において、表面上の金利だけでなく事務手数料を含めた実質コストを理解することが重要です。特に短期の融資では、低金利でも事務手数料が高ければ総コストは高くなります。

例えば、500万円を年利2%で1年間借りる場合、金利負担は10万円ですが、事務手数料が融資金額の2%(10万円)かかれば、実質的な負担は20万円となり、実質年利は4%に相当します。融資期間が長くなるほど事務手数料の影響は小さくなりますが、短期融資では大きな比重を占めます。

また、銀行によっては金利を低く抑える代わりに事務手数料を高く設定しているケースもあります。融資を比較検討する際は、表面的な金利だけでなく、事務手数料を含めた総コストで判断することが賢明です。特に創業融資や小口融資では、手数料負担が相対的に大きくなるため注意が必要です。

融資実行と返済に関わる精算方法

銀行融資の精算は、融資実行時と返済時の2段階で行われます。融資実行時には、融資金額から事務手数料や印紙税などが差し引かれた金額が口座に入金されます。このため、必要な資金を確保するためには、手数料を考慮した融資金額を申請する必要があります。

返済方法には「元金均等返済」と「元利均等返済」の2種類があります。元金均等返済は毎回同じ金額の元金と、残高に応じた金利を支払う方式で、初期の返済負担は大きいものの総支払額は少なくなります。一方、元利均等返済は毎回の返済額が一定であるため返済計画が立てやすく、初期負担も軽減されますが、総支払額は増加します。

繰上返済を行う場合は、追加の手数料が発生することがあります。通常、繰上返済手数料は返済額の1〜3%程度ですが、融資契約によって異なるため、契約前に確認しておくことが重要です。特に業績が好調で早期返済を検討している場合は、繰上返済に関する条件を事前に確認し、総コスト削減の機会を逃さないようにしましょう。

ビジネスローンの手数料体系

ビジネスローンは銀行融資よりも審査が緩く、スピーディに資金調達できる手段として注目されています。ただし、その便利さと引き換えに高めの手数料や金利が設定されています。

ビジネスローンの特徴と手数料の種類

ビジネスローンは、銀行やノンバンクが提供する事業資金向けの融資商品です。最大の特徴は審査のスピードと柔軟性にあり、最短即日〜5日程度で融資が実行されるケースもあります。ただし、その分金利は銀行プロパー融資より高く設定されており、ノンバンクの場合は年利4.5%~18.0%程度となっています。

ビジネスローンの手数料は大きく分けて以下の3種類があります。まず「事務手数料」は融資実行時に一度だけ発生し、融資額の1〜3%程度が一般的です。次に「金利」は融資残高に対して日割りで発生し、これが最大のコスト要素となります。さらに「遅延損害金」は返済が遅れた場合に発生し、通常の金利より高く設定されています。

ビジネスローンの中には保証人や担保が不要なものもありますが、その場合は金利が上乗せされるケースが多いです。また、銀行系のビジネスローンとノンバンク系では金利差が大きく、銀行系が年利3〜10%程度なのに対し、ノンバンク系は年利10〜18%になることもあります。

審査難易度別の手数料相場

ビジネスローンは審査の難易度によって手数料や金利が大きく変動します。一般的に審査が緩いほど金利は高くなる傾向があり、以下のような相場感があります。

最も審査が厳しい銀行のプロパー融資型ビジネスローンは年利2.35%〜9.0%程度です。決算書や事業計画書の精査が行われ、創業後数年以上の実績が求められますが、その分金利は低めです。

次に、銀行系ノンバンクや信販系のビジネスローンは年利6%〜15%程度で、審査は比較的柔軟です。創業1年程度の企業でも利用可能な場合があり、審査期間も1週間程度と短めです。

最も審査が緩い消費者金融系のビジネスローンは年利15%〜18%程度で、最短即日融資も可能です。創業間もない企業や業績不振の企業でも利用できる可能性がありますが、その分コストは最も高くなります。

返済計画と精算方法の選択肢

ビジネスローンの返済方法は大きく分けて「分割返済」と「一括返済」の2種類があります。分割返済はさらに「元金均等返済」と「元利均等返済」に分かれ、それぞれ返済負担の配分が異なります。

元金均等返済は毎回同額の元金と、残高に応じた金利を支払う方式です。初期の返済負担は大きいものの、返済が進むにつれて負担は軽減され、総支払額も抑えられます。業績の向上が見込まれる成長企業に適しています。

一方、元利均等返済は毎回の返済額が一定となる方式です。初期の返済負担は軽いものの、総支払額は元金均等返済より多くなります。安定したキャッシュフローを重視する企業に向いています。

リボルビング型のビジネスローンも選択肢の一つで、一定の限度額内で自由に借入・返済ができる柔軟性が特徴です。ただし、金利は相対的に高く設定されているため、短期的な資金需要に限定して利用することが賢明です。

ベンチャーキャピタル投資の費用構造

ベンチャーキャピタル(VC)からの資金調達は、高成長を目指すスタートアップにとって魅力的な選択肢です。しかし、一般的な融資とは異なる独特の費用構造を持っているため、その特徴を正確に理解しておく必要があります。

ベンチャーキャピタル投資における手数料の特徴

ベンチャーキャピタル投資の最大の特徴は、融資とは異なり返済義務がない点です。代わりに企業の株式を取得する形で投資が行われるため、直接的な金利や手数料は発生しません。しかし、その分企業の所有権と将来の利益の一部をVCに提供することになります。

VCからの資金調達では、契約時に法律事務所や会計事務所などの専門家費用が発生します。デューデリジェンス(資産査定)や株式評価、契約書作成などの費用は数百万円に達することもあり、場合によっては調達企業側の負担となります。

また、VCファンドは一般的に「マネジメントフィー」と「成功報酬」の2層構造の報酬体系を持っています。マネジメントフィーはファンド総額の2〜3%程度で、成功報酬は投資リターンの20%程度が一般的です。これらは直接企業の負担にはなりませんが、VCの投資判断や期待リターンに影響するため、間接的にバリュエーション(企業価値評価)に影響を与えます。

出資比率と手数料の関係性

VCからの投資では、出資比率と手数料(コスト)の間に密接な関係があります。出資比率が高くなるほど、企業の意思決定に対するVCの影響力も強くなり、経営の自由度が制限される可能性があります。これは直接的な手数料ではありませんが、重要な隠れたコストと言えます。

一般的に、シリーズAで10〜30%、シリーズBで更に10〜20%の株式がVCに渡ることが多いです。複数回の資金調達を経ると、創業者の持ち株比率は50%を下回ることもあります。これは「株式の希薄化」と呼ばれ、創業者の経済的利益と支配権の両方に影響します。

VCは通常「優先株式」での投資を好みます。これにより、清算時の優先的な権利や、将来の資金調達における反対権など、普通株式以上の権利を得ることができます。これらの優先条件も隠れたコストとして認識しておく必要があります。

投資後の精算とエグジットに関わる費用

VCからの投資における最終的な精算は「エグジット」と呼ばれる投資回収段階で行われます。主なエグジット方法はIPO(新規株式公開)とM&A(合併・買収)の2種類です。どちらの場合も、様々な費用が発生します。

IPOの場合、引受手数料(調達額の5〜7%程度)や監査費用、上場準備に関わる各種コンサルティング費用などが必要です。また上場後も継続的な開示義務に伴うコストが発生します。M&Aの場合は、アドバイザリー費用(売却金額の1〜5%程度)やデューデリジェンス費用などが必要となります。

さらに、ベンチャーキャピタル投資には「清算コスト」という隠れた要素もあります。投資が失敗し企業が清算する場合、VC(特に優先株主)は一般株主より先に投資回収が行われます。これは創業者やその他の株主にとって大きなリスクとなります。

資金調達方法の選び方と手数料の最適化

資金調達方法の選択は、単に手数料の高低だけでなく、事業フェーズやニーズに合わせて総合的に判断することが重要です。

事業フェーズに合わせた資金調達方法の選択

事業フェーズによって最適な資金調達方法は大きく異なります。創業期では、日本政策金融公庫の新創業融資制度や、クラウドファンディングが有効です。これらは実績が少なくても審査が通りやすく、金利や手数料も比較的低めに設定されています。

成長期に入ると、銀行融資やベンチャーキャピタルからの投資が選択肢に加わります。特に急成長を目指す企業はVCの資金と経営サポートが有効ですが、株式の希薄化というコストも考慮する必要があります。一方、安定的な成長を目指す企業には低金利の銀行融資が適しています。

安定期・成熟期の企業では、プロパー融資や社債発行などが選択肢となります。この段階では信用力が高まっているため、低コストでの資金調達が可能です。一方、一時的な資金繰り改善には、ファクタリングが即効性のある選択肢となります。

重要なのは、単一の方法にこだわらず、事業の成長段階や資金使途に応じて最適な方法を選択することです。

手数料を含めた総コスト計算の方法

総コスト計算には以下の要素を含める必要があります。

まず基本コストとして、融資であれば金利と事務手数料、ファクタリングであれば買取手数料と事務手数料を計上します。次に、付随コストとして担保設定費用、保証料、税金(印紙税など)も加算します。さらに、機会コストとして、担保提供による他の資金調達機会の喪失や、株式発行による所有権の希薄化なども考慮します。

例えば、1,000万円の資金調達を行う場合、銀行融資(金利3%、事務手数料1%、5年返済)の総コストは約81万円ですが、ファクタリング(手数料10%、1回限り)の総コストは100万円となります。単純比較ではファクタリングの方が高コストに見えますが、返済義務がない点や即時性を考慮すると、状況によってはファクタリングが最適な選択となる場合もあります。

複数の資金調達方法を組み合わせる戦略

最も効果的な資金調達戦略は、単一の方法に依存するのではなく、複数の方法を組み合わせることです。これにより、各方法の長所を活かしながら、短所をカバーすることができます。

例えば、設備投資に必要な長期資金は低金利の銀行融資や日本政策金融公庫から調達し、短期的な運転資金のギャップはファクタリングで補うという組み合わせが考えられます。また、成長資金はVCから調達しつつ、安定した事業部門の資金は銀行融資で賄うという方法もあります。

複数の資金調達方法を組み合わせる際のポイントは、資金使途と返済計画の整合性です。長期的な投資には長期の資金調達方法を、短期的な資金需要には短期の方法を選択することで、資金調達コストを最適化できます。また、複数の資金源を確保することで、一つの資金源が枯渇するリスクも分散できます。

手数料節約のための戦略的アプローチ

資金調達において手数料は避けられないコストですが、戦略的なアプローチによって大幅な節約が可能です。交渉術の活用や早期返済オプションの利用、手数料構造の詳細理解などを通じて、コスト削減の機会を最大化しましょう。

交渉可能な手数料項目とその交渉テクニック

資金調達における多くの手数料項目は、実は交渉の余地があります。特に銀行融資では、事務手数料や金利、保証料などが交渉可能な項目です。交渉を成功させるためのテクニックとして、以下の点を押さえましょう。

まず、複数の金融機関から見積もりを取得し、比較検討材料を用意します。ある金融機関から良い条件を引き出せれば、それを他の金融機関との交渉材料として活用できます。次に、自社の財務状況や事業計画を詳細に説明し、返済能力の高さをアピールします。決算書や事業計画書、過去の返済実績など、信頼性を高める資料を積極的に提示しましょう。

また、長期的な取引関係を強調することも有効です。将来的な取引拡大の可能性や、融資以外のサービス(決済サービスなど)の利用も視野に入れていることを伝えれば、金融機関は手数料面で譲歩する可能性が高まります。特に地方銀行や信用金庫では、こうした関係性を重視する傾向があります。

ファクタリングにおいても手数料交渉は可能です。複数のファクタリング会社から見積もりを取得し、取引先の信用力の高さや売掛債権の優良性をアピールすることで、手数料率の引き下げを実現できる可能性があります。

早期返済オプションの活用方法

融資における手数料削減の有効な手段として、早期返済オプションの活用があります。多くの融資契約には繰上返済の条項があり、これを上手く活用することで総支払額を大幅に削減できます。

早期返済の効果を最大化するためには、まず融資契約時に繰上返済に関する条件を確認することが重要です。繰上返済手数料がどの程度発生するのか、最低返済額はあるのか、返済回数に制限はあるのかなどを明確にしておきましょう。特に金利が高い融資ほど、早期返済の効果は大きくなります。

業績が好調な時期に積極的に繰上返済を行うことで、総支払利息を大幅に削減できます。例えば、5年で1,000万円の融資(金利3%)を受けた場合、2年目に500万円を繰上返済すれば、総支払利息は約78万円から約54万円に削減されます。繰上返済手数料を考慮しても、大きなコスト削減が期待できます。

また、段階的な繰上返済も効果的です。毎月の余剰資金を少額ずつ繰上返済に充てることで、元金の減少を加速させ、総支払利息を削減できます。キャッシュフロー管理と連動させながら、計画的に繰上返済を行う戦略を立てましょう。

手数料構造の詳細理解による節約機会の発見

資金調達の手数料構造を詳細に理解することで、見落としがちな節約機会を発見できます。多くの融資やファクタリングサービスには、独自の手数料計算方法や優遇条件が存在します。これらを把握することで、同じ資金調達でもコストを大幅に削減できる可能性があります。

例えば、銀行融資では返済方法によって総支払額が変わります。元金均等返済は元利均等返済に比べて総支払利息が少なくなるため、キャッシュフローに余裕がある場合は元金均等返済を選択することでコスト削減が可能です。また、日本政策金融公庫や制度融資では、特定の条件(創業者、女性経営者、特定産業など)に該当すると金利優遇が受けられるケースがあります。

ファクタリングでは、債権譲渡登記の有無によって手数料率が変わることがあります。債権譲渡登記を行えば手数料率が下がるケースもあるため、登記費用と手数料削減額を比較検討することが重要です。また、売掛先の信用力が高い債権や、支払期日が近い債権は手数料率が低く設定される傾向があります。

手数料構造の詳細理解のためには、金融機関やファクタリング会社との対話が欠かせません。単に表面上の金利や手数料率だけでなく、計算方法や優遇条件についても詳しく質問し、自社に最適な条件を引き出す努力をしましょう。

まとめ

資金調達における手数料は事業成長の重要な投資と捉え、経営戦略の一部として最適化することが必要です。ファクタリングは手数料率が1%〜20%と幅広いですが、返済義務がなく即時性がある点が強み。銀行融資は低金利(1%〜3%程度)ですが審査が厳格で時間がかかります。ビジネスローンは審査が比較的緩いものの金利が高く(5%〜18%)、ベンチャーキャピタル投資は直接的な手数料はないですが株式の希薄化というコストがあります。

資金調達方法の選択は、単に手数料の高低だけで判断せず、事業フェーズや資金使途に合わせて最適な方法を選ぶことが重要です。また、複数の方法を組み合わせる戦略や、交渉による手数料削減、早期返済オプションの活用など、手数料を最適化する様々な方法も検討しましょう。緻密な計画と交渉力を持って臨むことで、資金調達コストを最小限に抑えながら、事業の成長を最大化することが可能になります。