資金繰りに不安を感じたとき、銀行融資以外の選択肢に戸惑う方も多いのではないでしょうか。とくにスピードを重視する場面では、従来の手段では間に合わないこともあります。そんなときに注目したいのが「ファクタリング」です。売掛金を活用した資金調達方法で、借入とは異なり負債を増やさず現金化できるのが魅力です。

本記事では、仕組みからメリット・デメリット、活用シーンまでをわかりやすく解説。読み終える頃には、自社に最適な資金調達の選択肢が見えてくるはずです。

ファクタリングとは?

資金繰りに悩む企業や個人事業主が注目している資金調達手段のひとつが「ファクタリング」です。

たとえば銀行融資のように借入を伴う手段とは異なり、ファクタリングは「売掛債権の売却による資金化」という仕組みを活用するため、負債が増えることなくスピーディーに資金を確保できるのが大きな特長です。この記事では、ファクタリングの基本的な仕組みや種類、個人事業主・フリーランスでも利用可能かといった点を中心に解説していきます。

ファクタリングの仕組み

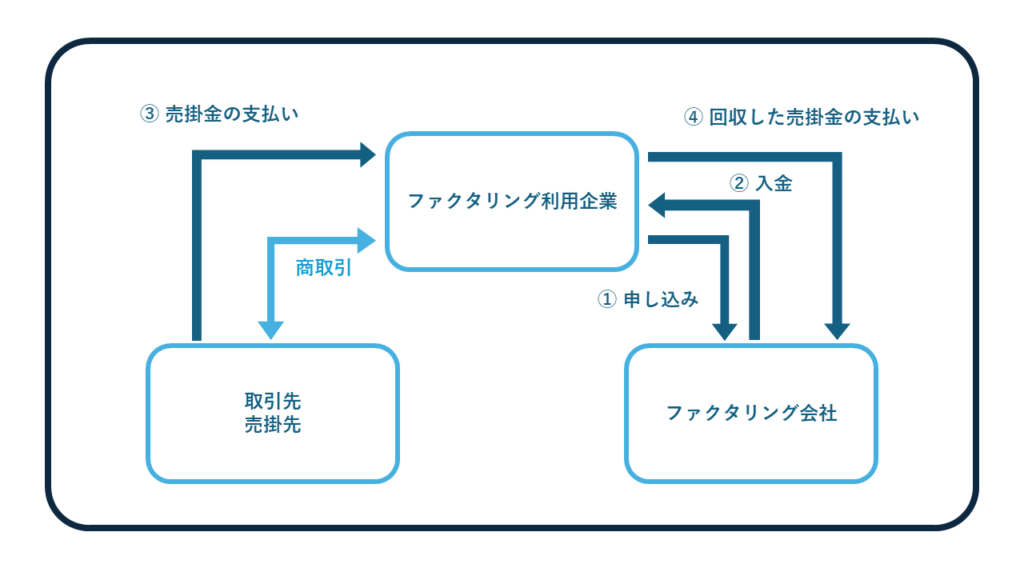

ファクタリングは、企業が持つ売掛金をファクタリング会社に売却することで、本来の支払期日より前に資金を調達する方法です。具体的な流れは次のとおりです。

まず、企業(売主)はファクタリング会社に売掛金の譲渡を申し込みます。この際、売掛先の信用情報や取引実績、請求書などの書類を提出し、審査を受けます。審査に通過すると、ファクタリング会社は売掛金の額面から手数料を差し引いた金額を企業に支払います。

たとえば、100万円の売掛金を手数料10%でファクタリングする場合、企業は90万円を受け取ることになります。その後、ファクタリング会社は支払期日に売掛先から100万円を回収し、差額の10万円が利益となるわけです。

重要なのは、ファクタリングでは原則として「償還請求権なし(ノンリコース)」の契約が結ばれること。これは、仮に売掛先が倒産するなどして売掛金が回収できなくなった場合でも、ファクタリング会社は企業に対して買戻しを求めないという条件です。つまり、売掛金の回収リスクはファクタリング会社が負担するため、企業にとって安心感のある資金調達方法といえるでしょう。

ファクタリングの種類とは?

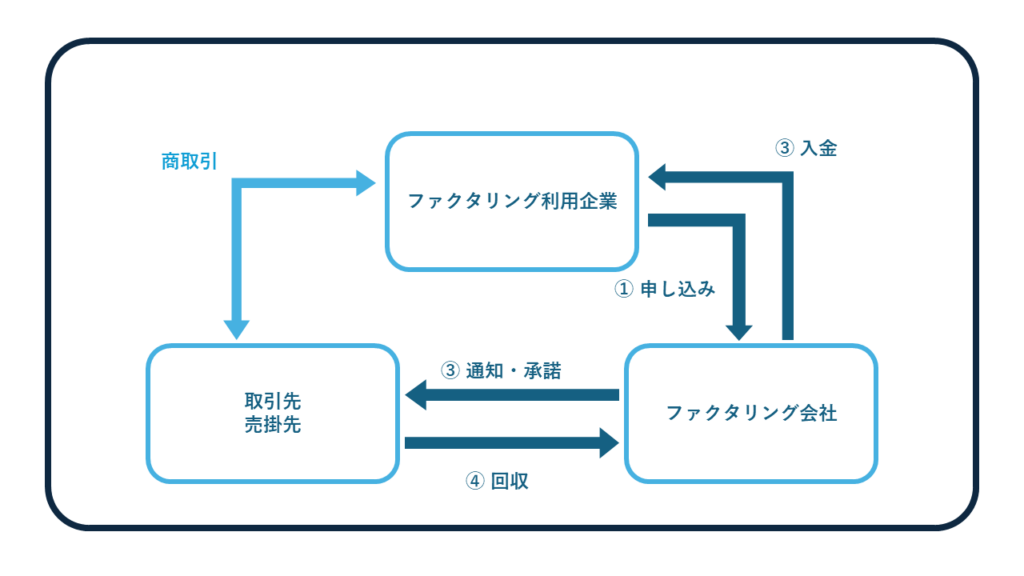

ファクタリングにはいくつかの種類があり、自社の状況に応じた選択が求められます。代表的なものは以下のとおりです。

- 2社間ファクタリング:利用者とファクタリング会社のみで契約を交わし、売掛先には通知されない方式です。売掛先に資金繰りの状況を知られたくない場合に適していますが、信用リスクが高くなるため手数料がやや高めに設定されます。

- 3社間ファクタリング:利用者、ファクタリング会社、売掛先の3者で契約を締結します。売掛先がファクタリング会社に直接支払いを行うため、回収リスクが低く、手数料も抑えられる傾向があります。

そのほか、診療報酬ファクタリングや介護報酬ファクタリングといった、特定業種向けのファクタリングも存在します。選択にあたっては、業種や資金調達の目的、売掛先との関係性などを総合的に判断することが重要です。

個人事業主やフリーランスでも利用可能?

ファクタリングは法人向けのサービスというイメージが強いですが、最近では個人事業主やフリーランスでも利用できるファクタリング会社が増えています。ただし、すべての会社が個人事業主に対応しているわけではないため、事前確認が欠かせません。

また、個人事業主の場合は売掛先が法人であること、売掛債権の内容が明確であること、そして取引実績があることが審査を通過するうえで重要になります。加えて、債権譲渡登記制度が利用できない点にも注意が必要です。

そのため、個人事業主やフリーランスがファクタリングを利用する際は、「個人対応可」「登記留保対応」などの条件を公表している会社を選ぶと安心です。スムーズな資金調達を実現するためにも、対応範囲や審査基準をよく比較し、信頼できる会社を選ぶことがポイントです。

ファクタリングのメリット・デメリット

ファクタリングを利用する際は、そのメリットとデメリットを十分に理解することが重要です。資金調達方法としての特性を把握し、自社の状況に適しているかどうかを判断するための指標となります。ここでは、ファクタリングを利用する際のメリットとデメリットについて詳しく解説します。

ファクタリングのメリットとは?

ファクタリングを活用する最大のメリットは、売掛金を早期に現金化できることです。通常、請求書の支払いサイトが1〜2ヶ月ある場合、その入金を待つ間に資金繰りが苦しくなることもありますが、ファクタリングを利用すればこの待機期間を短縮できます。

また、借入ではないため、負債として扱われない点も大きな利点です。銀行融資とは異なり、ファクタリングは債権の売買なので、信用情報や財務比率に影響を与えることなく資金調達が可能です。これにより、将来の融資枠や資金調達余力を温存できるというメリットも得られます。

さらに、担保や保証人が不要である点も、導入しやすさを後押ししています。とくに創業間もない企業や赤字経営の企業でも、売掛先の信用力が高ければ利用できるケースも多いため、柔軟な資金繰り手段として支持されています。

ファクタリングのデメリットは?

一方で、ファクタリングにはいくつかのデメリットも存在します。まず挙げられるのが、手数料の負担です。2社間ファクタリングでは10〜20%程度の手数料が発生することもあり、回収予定額と実際に受け取れる金額とのギャップが大きくなる場合があります。

また、売掛先に通知が必要な3社間ファクタリングでは、取引先に資金繰りの状況が知られる可能性があります。これが信用不安を生むリスクがあるため、売掛先との関係性によっては慎重な判断が求められます。

さらに、全ての売掛金がファクタリングできるわけではない点にも注意が必要です。不良債権、回収サイトが長すぎる債権、あるいは個人を相手にした売掛金などは、審査で断られる可能性が高くなります。

ファクタリングは非常に有効な資金調達手段ではありますが、費用負担や審査基準の存在など、利用にあたって考慮すべきポイントが多いのも事実です。自社の状況に合わせて、最適な活用方法を選ぶことが求められます。

ファクタリングを選ぶ際のポイント

ファクタリングを検討する際、多くの方が最初に気にするのは手数料の高さや審査の通過率かもしれません。しかし、実際にはそれ以上に重要な確認事項が複数存在します。

たとえば、契約内容の明瞭さや運営会社の信頼性、契約後の対応スピードなど、選定を誤ると資金調達どころかトラブルにつながるおそれもあるのです。この章では、ファクタリング会社を選ぶ際に見落としてはならない重要ポイントを整理して解説します。

手数料について知っておくべきこと

ファクタリングを利用する際、もっとも注目すべき要素のひとつが手数料です。手数料は売掛金から差し引かれるため、実際に手元に入る資金額に大きく影響します。一般的に、2社間ファクタリングでは10〜20%、3社間ファクタリングでは1〜9%程度が目安とされています。

ただし、注意したいのは「手数料が極端に安い業者」です。相場よりも大幅に低い手数料を提示してくる場合、あとから高額な事務手数料や保証料が請求されるケースもあります。また、公式サイトに詳細な料金体系を明記していない会社は、契約条件が不透明な可能性があるため慎重に対応するべきです。

見積もりを複数社から取り、総支払額を比較することが納得のいく契約につながります。

即日審査や違法業者に注意

「即日審査・即日入金」をうたうファクタリング会社は増えていますが、なかには法的な枠組みから逸脱した違法業者が紛れている可能性も否定できません。とくに、貸金業としての届け出をしていないのに実質的には融資と同様の取引を行っている業者には注意が必要です。

また、必要書類をほとんど求めずに契約を進めようとする業者も警戒すべきです。これは、審査を省略してでも契約を成立させたい意図がある場合が多く、トラブルの温床になりかねません。

信頼できるファクタリング会社は、手数料の明示に加えて、運営会社情報・問い合わせ対応・契約内容の説明など、あらゆる点で透明性が高いことが特徴です。表面的なスピードだけに惑わされず、信頼性を重視して選定することが肝心です。

振込遅延への対策

契約が成立しても、肝心の資金が予定通りに振り込まれなければ意味がありません。とくに「即日入金」を謳っていても、実際には書類の不備や確認事項の遅れで振込が翌日以降にずれ込むケースも見られます。

このようなリスクを回避するためには、事前に必要書類を完璧に準備しておくことが大切です。請求書や発注書、納品書、通帳のコピーなどはもちろんのこと、ファクタリング会社によっては登記簿謄本や印鑑証明などを求められる場合もあります。

また、事前に「何時までに手続きが完了すれば即日入金に対応できるのか」といった具体的なスケジュールを確認しておくことも重要です。連絡の取りやすさや対応の丁寧さも、スムーズな振込対応を受けるうえでの判断材料になります。

登録手続きに関する注意事項

ファクタリングを利用する際には、登録手続きが必要になります。とくに初回利用時には、書類の準備だけでなく、面談やヒアリングが行われる場合もあります。ここでの対応によって信頼性を評価されるため、社会人として常識的な言動が求められます。

登録時に気をつけたいのは、必要書類の不備や不一致、記載内容の矛盾です。これらは信用低下につながり、審査にマイナスの影響を与える可能性があります。また、登記情報や売掛先の実在性に関して虚偽の申告があると、契約後に法的リスクを抱えることにもなりかねません。

初回登録時には、どのような情報を求められるか事前に確認しておき、正確かつ迅速に対応できるよう準備することが、信頼される第一歩となります。

ファクタリングが役に立つシーン

資金調達 ファクタリングは、事業の運転資金や緊急の出費など、タイミングを逃すと事業継続に影響を及ぼしかねない局面で非常に有効です。

とくに、売掛金の支払いが先延ばしになるケースや、金融機関からの融資が難しい状況にある事業者にとっては、即戦力となる資金調達手段といえるでしょう。ここでは、ファクタリングが実際に役立つ具体的な場面について紹介します。

売掛金の入金が遅延するとき

取引先からの売掛金の支払いが期日通りに行われないと、資金繰りに大きな影響を及ぼすことがあります。とくに従業員の給与支払いや仕入代金の支払いを控えている場合、売掛金の遅延は深刻な経営課題につながりかねません。

このようなときにファクタリングを活用すれば、未回収の売掛金を早期に現金化することが可能です。売掛先の同意が必要な3社間ファクタリングでも、信用力が高い取引先であれば手続きも比較的スムーズに進みます。

売掛金の遅延は取引先との関係性によっては避けられないものですが、ファクタリングを通じてキャッシュフローを安定させることで、事業の信頼性を保つことができます。

銀行での融資が受けられないとき

銀行融資は一般的な資金調達方法として知られていますが、審査に時間がかかる上、赤字経営や税金滞納といった理由で申請が通らないこともあります。とくに創業まもない企業や中小零細企業は、信用情報や財務基盤の弱さから、融資が難しい場面に直面することが少なくありません。

そのような状況でも、ファクタリングであれば、売掛先の信用力を軸に審査が行われるため、自社の業績が不安定であっても資金調達が可能です。金融機関の審査に落ちたあとでも、速やかに資金を確保できる手段として活用されることが多いのも特徴です。

銀行から融資を受けられずに困っている事業者にとって、ファクタリングは次の一手となる、柔軟かつ現実的な選択肢といえるでしょう。

まとめ

ファクタリングは、借入に頼らずに資金調達できる柔軟な手段として、多くの事業者にとって有効な選択肢となっています。売掛金を早期に現金化できる仕組みにより、急な資金ニーズにも対応でき、信用情報への影響も少ない点が評価されています。

一方で、手数料や契約内容には注意が必要であり、適切な会社を選定する目利き力も問われます。資金調達 ファクタリングについて正しい知識を持ち、自社にとって最適な使い方を見極めることが、安定した経営への近道となるでしょう。