資金繰りは企業経営において最も重要な課題の一つです。売上が好調でも売掛金の回収まで時間がかかれば、運転資金が不足して経営が立ち行かなくなるリスクがあります。ファクタリングと融資はどちらも資金調達の手段ですが、その仕組みや特徴には大きな違いがあります。

この記事では、ファクタリングと融資の違いを比較し、自社の状況に最適な選択ができるよう、それぞれのメリット・デメリットを解説します。

企業の資金調達手段を理解する

企業が成長し続けるためには、適切なタイミングで必要な資金を調達することが不可欠です。資金調達の方法を理解し、自社の状況に合った選択をすることで、経営の安定性を確保し、ビジネスチャンスを最大限に活かすことができます。

ファクタリングと融資の基本概念

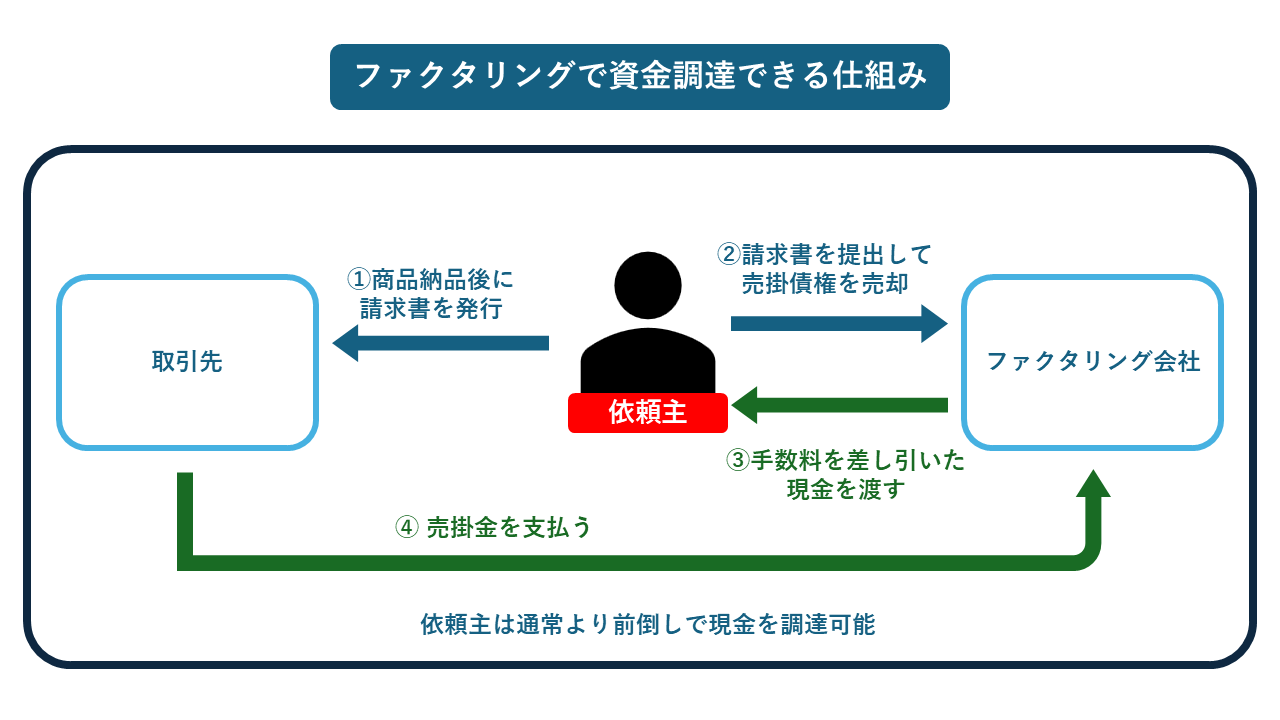

ファクタリングは、企業が取引先からの入金を待たずに、売掛債権を専門業者に譲渡することで即時に資金調達できる金融サービスです。売掛金の支払期日を待たずに資金を得られるため、短期的な資金繰りの改善に効果的。一方、融資は金融機関から資金を借り入れ、後日利息と共に返済する方法です。

ファクタリングは法的には「債権譲渡」に該当し、売掛金を第三者に売却する取引となります。融資とは異なり、借入ではないため返済義務が発生しません。ファクタリングの手数料は一般的に売掛金の1~20%程度で、契約方式によって異なります。

融資は「金銭消費貸借契約」に基づく取引で、金融機関から借り入れた資金に対して金利を支払い、契約期間内に返済する必要があります。金利は通常、年利2~6%程度に設定されています。

現代のビジネスにおける資金調達の重要性

現代のビジネス環境では、資金繰りの安定が企業存続の鍵となっています。特に中小企業やスタートアップにとって、資金調達の成否は事業の成長速度や競争力に直結します。

景気変動や市場環境の急激な変化に対応するためには、複数の資金調達手段を持つことが重要です。一つの調達方法に頼りすぎると、その方法が使えなくなったときに資金繰りが急激に悪化するリスクがあります。

ファクタリングと融資の本質的な違い

ファクタリングと融資は一見似ているように思えますが、取引の性質や会計上の扱いなど、根本的な部分で大きく異なります。これらの違いを正確に理解することで、自社のニーズに合った資金調達方法を選択できるようになります。

取引の性質の違い:売却 vs 借入

ファクタリングは、企業が取引先に対して持っている売掛金(まだ支払いを受けていない債権)を、ファクタリング会社に譲渡して即座に資金化するサービスです。法的には「債権譲渡契約」に基づいており、売掛債権の所有権がファクタリング会社に移転します。つまり、ファクタリングは資産(売掛金)の売却によって現金を得る「内部資金調達」に分類されます。

対照的に、融資は金融機関からお金を借りる取引であり、「金銭消費貸借契約」に基づきます。借入金は企業の手元に入りますが、その見返りとして返済義務が生じます。融資は外部から資金を調達する「外部資金調達」です。

この基本的な性質の違いから、ファクタリングでは売掛金という既存の資産を活用して資金化するのに対し、融資では新たな負債を抱えることになります。売掛金の回収リスクもファクタリングならファクタリング会社に、融資なら企業自身に帰属します。

返済義務の有無による違い

ファクタリングは売掛金の売却であるため、基本的に返済義務はありません。2社間ファクタリングの場合、売掛先から回収した売掛金をファクタリング会社に支払う必要がありますが、これは企業が自ら負う債務ではなく、売掛先からの入金を仲介するだけです。

一方、融資では借入金に対する返済義務が生じます。約定された返済計画に従って、元金と利息を返済していく必要があります。返済が滞ると、延滞金や遅延損害金が発生したり、最悪の場合は法的措置を取られたりするリスクもあります。

貸借対照表への影響の違い

ファクタリングと融資は貸借対照表への影響も大きく異なります。ファクタリングを利用すると、売掛金(資産)が減少し、現金(資産)が増加します。つまり、資産の中身が変わるだけで、負債は増加しません。このため、自己資本比率などの財務指標に悪影響を与えません。

一方、融資を利用すると、現金(資産)が増加すると同時に、借入金(負債)も増加します。負債の増加は自己資本比率の低下につながり、財務体質の悪化を招く可能性があります。特に負債が多い企業では、さらなる借入が困難になるケースもあります。

スピードと審査基準の比較

資金調達において、どれだけ早く資金を手に入れられるかは重要なポイントです。また、審査の難易度も成否を左右する要素となります。ファクタリングと融資ではスピードと審査基準に大きな違いがあり、企業の状況や緊急度に応じた選択が必要です。

資金化までのスピード比較

ファクタリングは、資金調達方法の中でも特にスピードに優れています。2社間ファクタリングであれば最短即日での資金化が可能で、急な資金需要に対応できます。必要書類も少なく、オンラインで完結するサービスも増えているため、手続きの手間も少なくて済みます。

一方、融資は金融機関による審査に時間がかかるため、申込みから融資実行まで通常1週間から1か月以上を要します。公的融資ならさらに時間がかかるケースも珍しくありません。また、決算書や事業計画書、資金繰り表など多くの書類の準備が必要です。

審査の重点項目の違い

ファクタリングと融資では審査で重視される項目が大きく異なります。ファクタリングの審査では、売掛先企業の信用力が最も重要視されます。売掛先が大手企業や公共機関など信用度の高い先であれば、ファクタリング会社のリスクは低くなるため、審査は通りやすくなります。

対照的に、融資の審査では申込企業自身の信用力や財務状況が重視されます。過去の決算書、業績の推移、担保の有無、代表者の信用情報なども審査対象となります。また、資金使途や返済計画の妥当性も重要な審査ポイントです。

創業間もない企業や業績不振時の選択肢

創業間もない企業や業績が一時的に悪化している企業にとって、資金調達は特に難しい課題です。こうした状況下では、ファクタリングが有効な選択肢となります。ファクタリングは売掛先の信用力を重視するため、自社の業歴や業績に関わらず、信用力の高い取引先との取引があれば利用可能です。

一方、融資は業歴の浅い企業や業績不振の企業にとってハードルが高くなります。特に銀行融資は審査が厳しく、創業間もない企業や赤字企業は審査に通りにくい傾向があります。創業融資などの特別な制度もありますが、対象条件や融資額に制限があることが多いです。

ファクタリングの主なメリット

ファクタリングには融資にはない独自のメリットがあり、資金繰りに悩む企業にとって有力な選択肢となります。特に迅速な資金化や審査基準の違いは、融資を受けにくい状況でも資金調達できる可能性を広げます。さらに、財務面でも有利な点が多く、戦略的な資金調達の手段として注目されています。

審査のスピードと即時資金化

ファクタリングの最大の魅力は、申込みから資金化までのスピードです。特に2社間ファクタリングでは、最短即日での資金化が可能であり、急な資金需要への対応力に優れています。売掛先の承諾が不要なため、手続きが簡素化され、スピーディな取引が実現します。

審査に必要な書類も融資に比べて少なく、基本的には売掛金の存在を証明する書類(請求書、契約書など)と、企業の基本情報を示す書類のみで対応可能です。近年はオンラインで完結するサービスも増えており、さらに手続きが簡略化されています。

売掛先の信用力が評価対象になる優位性

ファクタリングの審査では、利用企業自身よりも売掛先の信用力が重視されます。これは、債権の回収リスクを評価する上で、支払いを行う売掛先の支払能力が最も重要になるためです。そのため、自社の業績や財務状況が芳しくなくても、信用力の高い売掛先との取引があれば、ファクタリングで資金調達できる可能性が高まります。

特に、大手企業や上場企業、公共機関などを売掛先に持つ企業にとって、ファクタリングは有利な資金調達手段となります。売掛先の安定性が高いほど、ファクタリング会社のリスクは低減され、手数料も抑えられる傾向があります。

貸借対照表上の負債にならない財務メリット

ファクタリングの重要なメリットの一つに、貸借対照表上で負債として計上されないという点があります。ファクタリングは売掛金の売却であるため、バランスシート上では「売掛金」という資産が減少し、「現金・預金」という資産が増加するだけです。負債は増えないため、自己資本比率のような財務指標に悪影響を与えません。

この特性は、特に負債比率が高い企業や、追加融資が必要な企業にとって大きなメリットとなります。融資を受けると負債が増加し、自己資本比率が低下するため、金融機関からの評価が下がる可能性があります。ファクタリングならその心配がなく、財務体質を維持したまま資金調達が可能です。

資金使途に制限がない自由度

ファクタリングでは、調達した資金の使い道に制限がないという大きな利点があります。融資では、事業資金や設備資金など、資金使途を審査時に明示する必要があり、目的外使用は認められないことが多いです。一方、ファクタリングは売掛金の売却による資金化であるため、得られた資金は自由に使用することができます。

この自由度の高さは、多様な資金需要に柔軟に対応できることを意味します。運転資金として使用するだけでなく、新規事業への投資や、突発的な設備修繕費用、さらには個人的な資金需要にも対応可能です。経営判断を迅速に行い、市場機会を逃さないためにも、資金使途の制限がないファクタリングは有効な選択肢となります。

ファクタリングの主なデメリット

ファクタリングには多くのメリットがある一方で、デメリットも存在します。効果的に活用するためには、これらのデメリットも十分に理解し、自社の状況に照らし合わせて判断することが重要です。

手数料率と総コストの理解

ファクタリングの最大のデメリットは、融資と比較して手数料が高額になる傾向があることです。ファクタリングの手数料は一般的に売掛金額の1~20%程度で、契約方式や売掛先の信用度によって大きく変動します。特に2社間ファクタリングでは、売掛先の関与がないため、ファクタリング会社がリスクを多く負担することになり、手数料率は高めに設定されます。

例えば、100万円の売掛金を手数料10%でファクタリングすると、実際に受け取れる金額は90万円になります。融資で同額を調達した場合、金利3%で1年間借りても3万円の利息で済むため、コスト面ではファクタリングが不利になることが多いです。

取引先との関係性への配慮

ファクタリングを利用する際に懸念されるのが、取引先との関係性への影響です。特に3社間ファクタリングでは、売掛先に対して債権譲渡の通知・承諾を得る必要があり、ファクタリングを利用していることが知られてしまいます。これにより、「資金繰りが悪化しているのではないか」という印象を与える可能性があります。

取引先は、自社の経営状態に不安を抱くと、取引量の縮小や取引条件の見直し、最悪の場合は取引停止を検討するかもしれません。特に長期的な取引関係や信頼関係を築いている重要取引先との関係を損なわないよう、慎重な対応が求められます。

売掛債権の質による利用制限

ファクタリングは売掛債権を売却する取引であるため、売掛債権の質によって利用制限が生じることがあります。例えば、売掛先の信用力が低い場合や、過去に支払い遅延があった場合は、ファクタリング会社が買取を拒否するか、非常に高い手数料を設定する可能性があります。

また、ファクタリングの対象となるのは基本的に「確定債権」のみです。請求書が発行され、売掛先が内容を確認・承認している債権が対象となり、将来の売上見込みや、工事の途中段階でまだ請求していない債権は対象外となることが多いです。この点は、資金需要と売掛債権の発生タイミングにずれがある場合に制約となります。

融資の主なメリット

融資にはファクタリングにはない独自のメリットがあり、特に長期的な資金調達や大規模な資金需要に適しています。また、融資実績を積み重ねることで企業の信用力向上にもつながるため、成長企業には欠かせない資金調達手段といえるでしょう。

長期的な資金調達としての安定性

融資の最大のメリットは、長期間にわたる安定した資金調達が可能な点です。特に銀行融資では、返済期間を数年から最長10年以上に設定することも可能であり、設備投資や事業拡大など、長期的な視点での投資に適しています。

長期的な資金調達が可能なため、大規模なプロジェクトや設備投資も計画的に実行できます。また、返済期間が長いほど月々の返済負担は軽減されるため、資金繰りへの影響を最小限に抑えることができます。ファクタリングでは短期間での資金化が前提となり、継続的に利用するとコストが高くなりますが、融資では長期間の安定した資金確保が可能です。

金利の予測可能性と計画性

融資契約時に金利が確定するため、将来の返済額を正確に計算でき、長期的な資金計画が立てやすくなります。固定金利であれば金利変動リスクもなく、より確実な計画が可能です。

例えば、1000万円を年利3%、5年返済で借りた場合、毎月の返済額や総返済額を契約時点で把握できます。この予測可能性により、返済原資の確保や収益計画との整合性を図りやすくなります。一方、ファクタリングは手数料率が取引ごとに変動する可能性があり、継続的に利用する場合のコスト予測は難しくなります。

信用力向上につながる実績作り

融資を計画通りに返済していくことは、企業の信用力向上に大きく貢献します。金融機関との取引履歴は信用情報として蓄積され、返済実績を積み重ねることで信用スコアが向上。信用力の高まりは、将来的により有利な条件での融資獲得につながります。

例えば、創業間もない企業が最初は小額の融資から始め、着実に返済実績を積み上げていくと、徐々に融資条件が改善されていきます。金利の引き下げや融資限度額の引き上げ、担保・保証人要件の緩和などが期待できます。このような好循環を生み出すことで、企業の資金調達力は飛躍的に高まります。

融資の主なデメリット

融資には多くのメリットがある一方で、留意すべきデメリットも存在します。申込から実行までの時間的制約や、担保・保証人の設定要件、業績悪化時のリスクなどは、融資を検討する際に慎重に考慮すべき点です。

審査期間と準備の必要性

融資の最大のデメリットの一つは、審査に時間がかかることです。一般的な銀行融資では、申込みから融資実行まで数週間から1ヶ月以上を要することが少なくありません。公的融資ではさらに長期間かかる場合もあります。

また、融資申込みには多くの書類準備が必要です。過去数年分の決算書、試算表、事業計画書、資金繰り表、納税証明書など、膨大な書類を揃える必要があり、その作成と準備には相当の労力と時間を要します。特に小規模事業者や個人事業主にとって、この事務負担は大きなハードルとなります。

担保・保証人の設定要件

多くの融資、特に高額な融資では、担保設定や保証人の確保が必要となります。不動産担保や代表者の個人保証が一般的ですが、これらを用意できない場合は融資を受けられなかったり、融資条件が悪化したりする可能性があります。

担保設定は企業にとって大きな制約となります。担保に供した不動産は、銀行の承諾なしに売却や再担保設定ができなくなります。経営の自由度が制限され、将来的な選択肢が狭まる可能性があります。また、個人保証には経営者個人の資産までリスクにさらすという重大な問題があります。

業績悪化時のリスク管理

融資は返済義務が伴うため、業績悪化時には大きなリスクとなります。収益が減少しても返済額は変わらないため、資金繰りが急速に悪化する恐れがあります。特に固定金利の場合、景気悪化による金利低下の恩恵を受けられないというデメリットもあります。

資金繰りが悪化すると、最初は返済遅延や条件変更などの対応が必要になります。しかしこれは信用情報に傷がつくことを意味し、将来的な融資がさらに難しくなる悪循環に陥る可能性があります。最悪の場合は担保不動産の競売や保証人への請求、法的整理にまで発展することもあります。

ビジネスシーンに応じた選択ガイド

企業の資金需要は事業の性質や段階、市場環境によって様々に変化します。効果的な資金調達を行うためには、それぞれのビジネスシーンに応じた最適な選択が求められます。季節変動のある事業や新規事業の立ち上げ、急な資金ニーズなど、状況に合わせたファクタリングと融資の使い分けを理解することで、より戦略的な資金調達が可能になります。

季節性のある事業の資金需要

季節によって売上に大きな変動がある事業では、繁忙期に向けた仕入れや人員確保など、季節的な資金需要が発生します。このような変動的な資金需要に対しては、ファクタリングが効果的な選択肢となります。

例えば、年末商戦に向けて仕入れを増やす小売業や、夏季の観光シーズンに備える宿泊業などでは、繁忙期前に一時的な資金不足が生じます。この場合、売掛金が発生している他の取引をファクタリングすることで、必要な資金を迅速に調達できます。ファクタリングは短期的な資金需要に対応しやすく、繁忙期終了後の売上で返済原資を確保できるため、季節変動のある事業に適しています。

新規事業展開時の資金調達戦略

新規事業の立ち上げや事業拡大には、まとまった初期投資が必要となることが多く、資金調達戦略が成功の鍵を握ります。このようなケースでは、融資とファクタリングの特性を理解し、段階に応じた活用が効果的です。

新規事業の初期段階では、投資資金の調達に融資が適しています。設備投資や人材採用、マーケティング費用など、リターンが出るまでに時間がかかる投資には、長期返済が可能な融資が向いています。特に創業融資や事業拡大向けの公的融資制度は金利が低く設定されており、コスト面でも有利です。

急な資金ニーズへの対応力比較

ビジネスでは予期せぬ資金需要が突然発生することがあります。緊急の設備修繕、思わぬ大口注文への対応、取引先の支払い遅延など、様々な理由で急な資金ニーズが生じる可能性があります。こうした状況では、資金調達のスピードが重要となります。

ファクタリングは急な資金ニーズに対応する力に優れています。最短即日での資金化が可能であり、申込みから入金までの手続きもシンプルです。特に2社間ファクタリングやオンラインファクタリングを利用すれば、数時間から数日で資金調達が完了します。予想外の支出や一時的な資金不足にも柔軟に対応できる点が大きなメリットです。

まとめ

ファクタリングと融資はそれぞれ異なる特性を持つ資金調達方法であり、企業の状況や目的に応じた適切な選択が重要です。ファクタリングは売掛金の早期資金化を通じて迅速な資金調達を実現し、審査基準も売掛先の信用力を重視するため、自社の業績や財務状況によらず利用できる可能性があります。一方、融資は長期的で安定した資金調達が可能であり、コスト面でも有利な場合が多いですが、審査が厳しく時間もかかります。

ビジネスにおける資金調達は一つの方法だけに頼るのではなく、複数の手段を適切に組み合わせる戦略が効果的です。例えば、長期的な設備投資には低金利の融資を活用し、季節的な資金需要や急な支出にはファクタリングで対応するなど、状況に応じた使い分けが理想的です。また、日頃から金融機関との良好な関係を築き、売掛先の信用情報も把握しておくことで、いざというときの選択肢を広げておくことが大切です。