資金繰りに悩む中小企業や個人事業主にとって、「債権を現金化する手段」としてファクタリングや債権回収は注目される選択肢です。ただ、両者の仕組みや目的は大きく異なるため、違いがわかりづらいと感じる方も多いでしょう。

本記事では、ファクタリング会社と債権回収会社の特徴や費用の違いを解説し、適切な使い分けのヒントを提示します。自社に合った手法を選び、健全な資金管理につなげましょう。

ファクタリング会社と債権回収会社の概要とは?

ファクタリング会社と債権回収会社はどちらも債権を取り扱う金融サービスですが、目的や対象となる債権、利用者層などが大きく異なります。企業の資金繰りや不良債権処理に関わるこれらのサービスは、一見似ているように思えても、実は明確な違いがあります。資金調達や債権管理に悩む事業者にとって、それぞれの特徴を理解することで、状況に応じた適切なサービスを選択できるようになるでしょう。

ここでは、ファクタリング会社と債権回収会社の基本的な役割と特徴について解説します。

ファクタリング会社の役割とは?

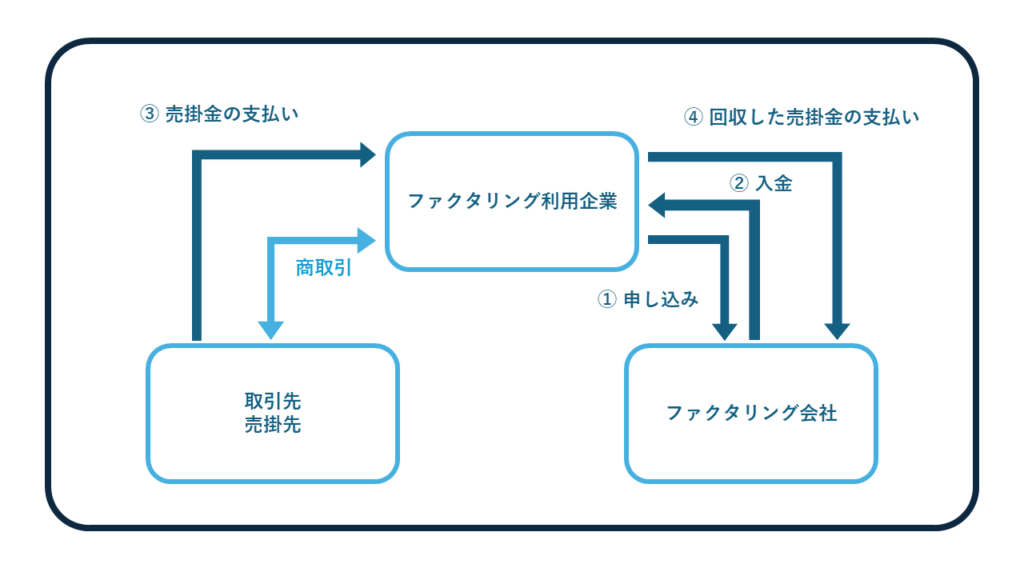

ファクタリング会社は、企業が保有する有効な売掛債権を買い取り、現金化するサービスを提供する会社です。売掛債権とは、商品やサービスを提供した後、まだ支払いを受けていない債権のことを指します。ファクタリングの最大の特徴は、支払期日前の確定した売掛金を早期に現金化できる点にあります。

ファクタリング会社の主な利用者は中小企業や個人事業主で、銀行融資と比較して資金化までのスピードが格段に速く、最短即日での資金調達も可能です。また、売掛金の未回収リスクはファクタリング会社が負担するため、売掛先が倒産しても利用者は責任を負いません。

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」があり、売掛先への通知有無や手数料率が異なります。ただし、ファクタリングでは期日を過ぎて回収困難となった不良債権は取り扱えず、確定債権のみが対象となる点が特徴的です。

債権回収会社の役割とは?

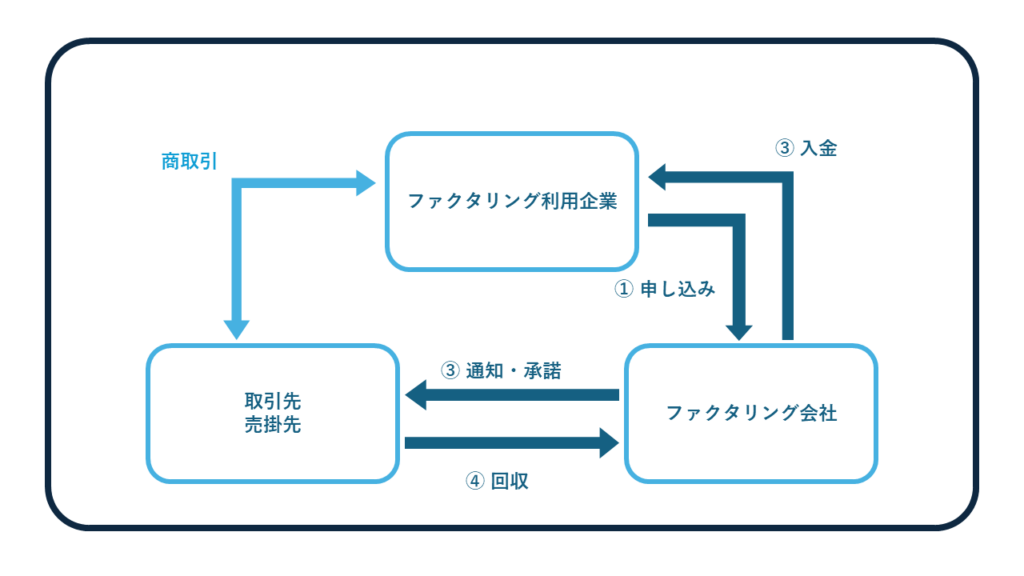

債権回収会社(サービサー)は、支払期日が過ぎても回収できていない不良債権を買い取り、管理・回収を行う民間企業です。主に金融機関やクレジットカード会社が利用し、回収が困難になった債権を処理するために活用されています。

債権回収会社は、「債権管理回収業に関する特別措置法(サービサー法)」に基づいて法務大臣から許可を受けた法人のみが営業できます。営業条件として、資本金が5億円以上の株式会社であること、常務に従事する取締役に弁護士が1名以上いること、暴力団との関わりがないことなどが定められています。

債権回収会社が取り扱える債権は「特定金銭債権」に限定されており、金融機関の貸付債権やクレジット債権などが対象です。不良債権を債権回収会社に売却することで、税務上の損金として計上でき、無税で清算できる点もメリットです。買取金額は債権額面の2~3%程度と極めて低いですが、回収が困難な債権を処理し、本業に専念できるようになります。

ファクタリング会社の特徴や利用目的について

ファクタリング会社は、企業が保有する売掛債権を買い取って現金化するサービスを提供しています。銀行融資と比較すると審査のハードルが低く、迅速な資金調達が可能なため、資金繰りに悩む事業者から注目を集めています。

ファクタリングサービスには、売掛債権を早期に現金化できる、資金繰りの改善が期待できる、売掛金の未回収リスクを回避できるなど、多くのメリットがあります。ここでは、ファクタリング会社の具体的な利用者層や利用目的、取り扱う債権の特徴について詳しく見ていきましょう。

個人事業主や中小企業が主な利用者である

ファクタリングを利用するのは、主に個人事業主や中小企業です。資金調達のスピードが求められる場面において、最短即日で現金化が可能なファクタリングは大きな助けとなります。金融機関からの融資取得が難しい状況でも、ファクタリングなら売掛先の信用力が重視されるため、自社の業績が芳しくなくても利用できる可能性があるのです。

また、借入という形での資金調達ではないため、自社の信用情報に影響を与えない点も魅力的です。中小企業や個人事業主にとって、信用情報を維持しながら資金を調達できる手段は貴重といえるでしょう。

さらに、ファクタリングには2社間と3社間の2種類があり、取引の透明性を重視する場合は3社間ファクタリングを選択することも可能です。このような柔軟性も、さまざまな規模・業種の事業者がファクタリングを活用する理由となっています。

資金調達のための利用がメインである

ファクタリングの利用目的として最も多いのが資金調達です。売掛金は通常、取引先から支払われるまで一定期間待つ必要がありますが、ファクタリングを利用すれば支払期日を待たずに現金化できます。そのため、急な資金需要が発生した際に素早く対応できる点が大きな魅力となっています。

資金調達以外にも、資金繰りの改善という目的でファクタリングが活用されています。売掛金の回収期間が長いと企業のキャッシュフローが悪化する恐れがありますが、ファクタリングを利用することで現金の流れを円滑にすることが可能です。

また、債権管理の負担軽減という側面もあります。売掛金がいつ発生し、どこから回収できているかを適切に把握・管理しなければ資金ショートが起きやすくなります。ファクタリング会社にその管理を任せることで、自社は本業に集中できるというメリットも得られるのです。

確定債権を取り扱うことが特徴である

ファクタリングで取り扱われる債権は、基本的に入金額と入金日がすでに決定している「確定債権」です。売掛先に対して請求書を発行済みで、入金待ちの状態にある売掛債権が対象となります。重要なのは、期日を過ぎても回収が完了していない不良債権は、ファクタリングの対象外という点です。

また、法改正によって将来的に発生する「将来債権」の譲渡も法的に可能となりました。将来債権を専門に扱うファクタリング会社も存在しますが、多くのファクタリング会社では、トラブル防止のためにこうした債権は買取対象外としていることが一般的です。

ファクタリングサービスを検討する際は、自社が持つ債権が対象となるかどうか事前に確認しておくことが大切です。確定していない債権や、すでに支払期日を過ぎた債権は取り扱えないことが多いため、その点に注意が必要となります。

債権回収会社(サービサー)の特徴や利用目的について

債権回収会社(サービサー)は、その名の通り債権の回収を専門とする会社です。法的には「債権管理回収業に関する特別措置法(サービサー法)」に基づいて設立され、法務大臣の許可を得た企業のみが営業できる厳格な制度の下で運営されています。

これらの会社は、自力での回収が困難になった売掛金や貸付金などの債権を代理で回収する役割を担っています。金融機関の不良債権処理をスムーズに行うことを目的に生まれたサービスですが、どのような企業が利用し、どのような債権を扱っているのでしょうか。それぞれの特徴について見ていきましょう。

金融機関やクレジット会社が主な利用者である

債権回収会社を利用するのは、主に金融機関やクレジットカード会社などの企業です。これらの企業は、金銭の貸付や立て替えをサービスとして提供しているため、返済されない債権が発生するケースが少なくありません。

銀行やクレジットカード会社といった企業は、多数の顧客に対して融資やクレジットカードの発行を行っており、その中には一定数の返済が滞るものも含まれます。そのため、債権回収会社が引き受ける不良債権の大多数は、貸付債権やクレジット債権となっています。

金融機関以外の一般企業も債権回収会社を利用することは可能ですが、中には利用者を金融機関のみに限定している大手の債権回収会社も存在します。このように、債権回収会社は金融業界と密接に結びついた存在として、独自のポジションを確立しているのです。

不良債権の処理がメインである

債権回収会社を利用する主な目的は、期日を過ぎても振り込みが行われない不良債権となった売掛債権の処理です。自力での回収が困難な債権を債権回収会社に引き渡すことで、企業は回収業務の負担から解放され、本業に専念することが可能になります。

さらに、債権回収会社に不良債権を譲渡することには税務上のメリットもあります。不良債権を債権回収会社に売却すると、その債権を税務上の損金として計上でき、無税で清算することができるのです。これにより、企業の財務状況の改善にも寄与します。

多くの債権回収会社は金融機関の関連企業であり、銀行で回収できなくなった不良債権を、関連する債権回収会社に引き渡して買い取ってもらうというサイクルが一般的です。このような仕組みによって、金融機関は不良債権問題を効率的に処理することができるようになっています。

特定金融債権に含まれる不良債権を取り扱うことが特徴である

債権回収会社が取り扱うことのできる債権は、法律によって定められた「特定金融債権」のうち、不良債権化した債権に限定されています。この点が、どのような債権でも現金化できるファクタリングとは大きく異なる部分です。

特定金融債権とは、サービサー法で規定された金銭債権であり、具体的には次のようなものが含まれます。

- 金融機関・貸金業者が有する(有していた)貸付債権

- リース・クレジット債権

- 特定目的会社(SPC)が流動化対象資産として有する金銭債権

- 法的倒産手続中の者が有する金銭債権

- 保証会社・金融機関が有する求償債権

- その他政令で定める特定金銭債権

このように債権回収会社が扱う債権は、期日をとうに過ぎて回収困難になってしまった売掛債権や、貸付先の返済能力が低下し回収が困難な状態になった貸付債権・クレジット債権などに限られます。サービサー法に基づいて厳格に制限されているため、一般的な売掛債権の早期現金化などには利用できない点に注意が必要です。

ファクタリングと債権回収の手数料比較について

ファクタリングと債権回収は、その目的や役割が大きく異なるため、手数料の設定にも大きな差があります。ファクタリングは資金調達を目的としており、債権回収会社は不良債権処理を目的としていることから、それぞれのサービスにかかるコストは利用者にとって重要な判断材料となります。

手数料はリスクの大きさを反映しているため、取り扱う債権の性質によって大きく変動します。ここでは、2社間ファクタリング、3社間ファクタリング、そして債権回収会社の手数料について詳しく比較していきましょう。

2社間ファクタリング手数料について

2社間ファクタリングは、すぐにでも資金調達したい場合によく利用されるサービスです。このファクタリング方式の特徴は、利用者とファクタリング会社の2者間で行われ、売掛先(債務者)に通知せずに取引が完結する点にあります。

取引先の承諾を得る必要がないため、ファクタリングの利用を売掛先に知られずに済み、信用不安による取引関係悪化のリスクを避けることができます。また、売掛先を介さない分、早期に現金化できるというメリットもあります。

しかし、そのような便宜性の反面、2社間ファクタリングの手数料は相対的に高く設定されています。一般的な市場相場としては、10~20%程度となっています。これは、売掛先が契約に関与しないことで、ファクタリング会社にとって債権の存在確認や回収リスク管理が難しくなるためです。ファクタリング会社は、そのリスクを手数料として上乗せしているのです。

3社間ファクタリング手数料について

3社間ファクタリングは、利用者とファクタリング会社、そして売掛先の3者で行われる方式です。この方式では、事前に売掛先の承認を得る必要があります。

売掛先に債権譲渡を通知するため、場合によっては取引先との関係が悪化する恐れがあるほか、手続きが複雑で2社間ファクタリングよりも現金化のスピードが遅くなることがデメリットとして挙げられます。

一方で、3社間ファクタリングの手数料相場は1~9%と、2社間ファクタリングと比較して低めに設定されています。これは、売掛先が取引に関与することで、債権の存在や支払い意思が確認でき、ファクタリング会社のリスクが軽減されるためです。また、ファクタリング会社は売掛先から直接支払いを受けられるため、未回収のリスクも低下します。

加えて、取引の透明性が担保される点も3社間ファクタリングの大きなメリットです。信用度の高い大企業との取引などでは、この透明性がより重視される傾向にあります。

債権回収会社(サービサー)の手数料について

債権回収会社の買取金額は非常に低く、債権額面金額の2~3%程度となるのが一般的です。つまり、実質的な手数料は97~98%という極めて高い水準になります。

たとえば、100万円の不良債権を債権回収会社に売却した場合、受け取れる金額はわずか2~3万円となります。債権額面金額よりも極めて少ない金額になるのは、回収が難しくなった不良債権が対象だからです。債権回収会社は、不良債権を買い取る際に以下のようなリスクを考慮します。

- 債務者の返済能力が著しく低下している

- 債務者との連絡が取れなくなっている

- 債務者が倒産した可能性がある

- 法的手続きが必要になる可能性がある

このような高リスクな債権を引き受けるため、債権回収会社はリスクコントロールを行うために買取価格を低く設定しています。しかし、回収不能となった債権を少額でも現金化できることや、税務上の損金として計上できるメリットがあるため、金融機関を中心に広く利用されています。

ファクタリングを利用する際の注意点とは?

ファクタリングは資金調達の手段として便利なサービスですが、利用する際にはいくつかの重要な注意点があります。ファクタリングを検討している事業者が知っておくべきリスクや懸念事項を把握することで、トラブルを未然に防ぎ、メリットを最大限に活用することができます。

突発的な資金需要に対応できる点は魅力的ですが、事前にしっかりと理解しておかなければ、思わぬ事態を招くこともあります。ここでは、ファクタリングを利用する際にとくに注意すべき点について詳しく解説します。

債権譲渡による取引先との関係悪化に注意する

3社間ファクタリングを利用する場合、自社とファクタリング会社に加えて取引先も契約に加わることになります。この方式では、事前に取引先に債権譲渡の事実を伝え、承諾を得る必要があります。

このプロセスで注意すべきなのは、取引先に自社の資金繰りに関する不信感を与えてしまう可能性がある点です。「なぜ売掛金を早期に現金化する必要があるのか」「経営が悪化しているのではないか」といった疑念を抱かせてしまう恐れがあります。

とくに長期的な取引関係を築いている重要なパートナーの場合、こうした不信感が取引条件の見直しや取引量の減少につながることもあり得ます。そのため、3社間ファクタリングを選択する際には、取引先との関係悪化リスクを慎重に評価することが重要です。

取引先に説明する際には、経営危機というネガティブな理由ではなく、「資金効率の向上のため」など、ポジティブな理由を伝えることで、理解を得やすくなることもあります。

キャッシュフローが滞る恐れがあることに注意する

ファクタリングはあくまで「前借り」の性質を持つ取引であり、資金繰りの改善を目的として行われるものです。しかし、高額な手数料を支払うことで、かえって資金繰りを悪化させてしまう危険性も存在します。

たとえば、手数料が15%のファクタリングを利用して100万円の売掛金を現金化した場合、実際に受け取れるのは85万円です。差額の15万円が手数料として差し引かれるため、その分だけ本来得られるはずだった資金が減少することになります。

この手数料負担が大きい場合、一時的な資金需要は満たせても、中長期的なキャッシュフローにかえって悪影響を及ぼす可能性があるのです。特に頻繁にファクタリングを利用すると、手数料の累積によって資金繰りが圧迫され、負のスパイラルに陥ることもあります。

ファクタリングを利用する際には、単に目先の資金調達だけでなく、将来のキャッシュフローへの影響も含めて総合的に判断することが大切です。一時的な対策としての利用にとどめ、根本的な資金繰り改善策も並行して検討すべきでしょう。

売掛金は分割払い不可であることに注意する

2社間ファクタリングにおいて、売掛金の支払いは一括払いが原則となっています。正規のファクタリング会社との契約では、分割払いはできず、売掛先から入金があった時点で全額をファクタリング会社に支払う必要があります。

この点はとくに重要で、分割払いを提案するファクタリング会社は、実質的に貸金業を営んでいる可能性があります。貸金業登録をしていない業者が融資に該当する取引を行うことは違法であり、そのような業者との取引はトラブルの元となります。

また、万が一売掛先からの入金を自社の運転資金に回してしまうと、債権譲渡契約違反となり、法的な問題に発展する恐れもあります。ファクタリングは売買契約であり、融資ではないことを明確に理解した上で利用することが必要です。

売掛金の入金があった際には、確実にファクタリング会社へ送金する体制を整えておくことが重要でしょう。

契約書控えを熟読して大切に保管することに注意する

ファクタリング会社との取引において、契約書は最も重要な証拠となります。しかし、一部のファクタリング会社では、経費削減などを理由に契約書の作成を拒否したり、仮契約であることを理由に契約書控えを渡さなかったりするケースがあります。

こうした状況では、のちにトラブルが発生した際に、自社の立場が非常に不利になることは避けられません。契約内容の証明ができなければ、不当な請求や主張に対して反論することが難しくなります。

とくに注意すべきは、手数料率や支払い条件、遅延時のペナルティなど、金銭に関わる重要な条項です。これらが明確に記載されていない契約書や、曖昧な表現が用いられている契約書には要注意です。

契約前には必ず契約書の内容を熟読し、不明点があれば質問して明確にしておくことが重要です。そして、契約書控えはトラブル防止のために大切に保管しておきましょう。契約書の作成を拒否されたり、控えを渡してもらえない場合には、その業者との契約は取りやめることを強く推奨します。

債権回収会社を利用する際の注意点とは?

債権回収会社(サービサー)は不良債権処理において重要な役割を果たしていますが、利用する際にはいくつかの重要な注意点があります。債権回収業界には残念ながら詐欺的な業者も存在するため、正規の業者を見極める目が必要です。

また、債権回収会社から督促を受ける立場になった場合にも知っておくべきプロセスがあります。ここでは、債権回収会社を利用する際、あるいは債権回収会社から連絡を受けた際に注意すべきポイントについて解説します。適切な知識を持つことで、安全に債権回収サービスを利用したり、自分の権利を守ったりすることができるでしょう。

法務省に認可されている会社かどうか確認することに注意する

債権回収会社は、すべて法務省の認可を受けた企業でなければならないという重要な規制があります。これは「債権管理回収業に関する特別措置法(サービサー法)」に基づくもので、無許可で債権回収業を営むことは違法行為となります。

法務省の認可を受けるには、資本金5億円以上の株式会社であること、常務に従事する取締役に1名以上の弁護士がいること、暴力団などの反社会的組織と関わりがないことなど、厳格な要件を満たす必要があります。これらの条件は、債権回収業務の適正な遂行を担保するために設けられています。

そのため、債権回収会社と取引を行う前には、必ずその会社が法務省の認可を受けているかどうかを確認しましょう。認可されていない会社は、詐欺などの悪質な事案に関与している可能性があり、トラブルの原因となります。法務省のウェブサイトでは、認可された債権回収会社の一覧が公開されているため、事前にチェックすることが可能です。

債権回収会社を名乗る詐欺に気をつけることに注意する

近年、債権回収会社を装った詐欺が増加しています。悪質な詐欺業者が、正規の債権回収会社や類似の名前を騙り、「債権回収を委任された」などとして架空の債権を請求するケースが報告されています。

また、法務大臣からの許可を得ていないにもかかわらず、債権回収会社を名乗って委託費用を請求する悪質業者も存在します。このような詐欺の被害に遭わないためには、以下のような点に注意する必要があります。

- 連絡してきた会社が法務省の認可リストに載っているか確認する

- 身に覚えのない債権の請求には応じない

- 電話だけでなく、書面での通知を求める

- 不審な点があれば、すぐに法務省や消費者センターに相談する

債権回収会社を名乗る業者から連絡があった場合、まずはその業者の正当性を確認することが重要です。認可されていない債権回収会社を利用したり、身に覚えのない債権の請求に応じたりすることは避けるべきでしょう。少しでも疑問や不安がある場合は、専門家に相談することをおすすめします。

督促の流れを把握して差し押さえを防ぐことに注意する

債権回収会社からの通知を無視し続けると、最終的には財産の差し押さえに至る可能性があります。差し押さえを防ぐためには、督促の流れを理解し、早い段階で適切に対応することが重要です。債権回収の一般的なプロセスは以下のような段階を経ます。

- 債権譲渡の通知:最初に、借入先の金融機関から債権回収会社への債権譲渡が書面で通知されます。この時点で信用情報機関に事故情報が登録され、いわゆるブラックリストに載ることになります。また、遅延損害金が増え続ける状態となります。

- 電話や葉書による督促:次に、債権回収会社から電話や葉書で督促が行われます。訪問予告通知書が送られてくることもあり、無視していると自宅への訪問につながる場合があります。

- 一括請求の督促:すべての督促を無視し続けると、内容証明郵便で一括請求の督促状が送られてきます。この督促状には、支払いがない場合に法的手段の準備に入る旨が記載されています。

- 裁判所からの連絡:上記の段階を過ぎると、裁判所から支払督促や訴状が届きます。

- 強制執行による差し押さえ:支払督促や訴状を無視し続ける、または裁判で和解ができない場合、最終的に強制執行により差し押さえが執行されます。

差し押さえを防ぐためには、できるだけ早い段階で対応することが必要です。具体的には、債権譲渡の通知が来た時点で、分割払いが可能か債権回収会社に交渉する、弁護士に相談して債務整理をするといった方法が考えられます。遅延損害金を最小限に抑えるためにも、通知を受け取ったらすぐに行動を起こすことが重要です。

まとめ

ファクタリングと債権回収は、同じ「債権」を扱うものの、その目的や利用者、費用構造は大きく異なります。違いを正しく理解することで、自社の状況に応じた最適な選択が可能となり、資金繰りや債権管理を効率化できます。安全に活用するためには、各手法の特徴と注意点を押さえたうえで、信頼できる業者と契約する判断力が求められます。