資金繰りの不安を感じたとき、「ファクタリング」という言葉を耳にしたことはありませんか?とくに振込までのスピードや審査の柔軟さが魅力ですが、仕組みが複雑で不安に思う方も多いはずです。

本記事では、ファクタリングの基本からメリット・デメリット、振込までの流れまでを図解付きでわかりやすく解説。

読み終える頃には、安心してファクタリングを活用するための知識が身につき、スムーズな資金調達の第一歩が踏み出せます。

ファクタリングの基本とは?

ファクタリングは、企業が保有している売掛金を専門の業者に売却し、期日前に現金化する資金調達手段です。銀行からの借入とは異なり、信用情報に影響を与えることなく利用できるため、中小企業や個人事業主からも注目を集めています。

とくに売掛先からの入金まで時間がかかる業種では、キャッシュフローを安定させるうえで大きな役割を果たします。また、ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類があり、手数料や手続きの流れにも違いがあります。ここでは、まずファクタリングの本質と制度的な後押しについて見ていきましょう。

ファクタリングの本質

ファクタリングの本質は、売掛債権の流動化によって資金繰りを改善する点にあります。企業間の取引では、商品やサービスの提供後に代金を回収する「掛け取引」が一般的ですが、入金までに1~2ヶ月のタイムラグが発生します。この期間に手元資金が不足すると、事業運営に支障をきたすケースもあります。

そこで、ファクタリングを活用すれば、こうした売掛金を前倒しで現金化することができ、経営の安定化につながります。とくに資金調達のスピードを重視する企業にとっては、最短即日での振込が可能なファクタリングは非常に心強い選択肢といえるでしょう。

経済産業省の推奨ポイント

ファクタリングは、政府機関も導入を後押ししているサービスです。かつては「債権譲渡禁止特約」がネックとなり、売掛債権の譲渡に制限がありましたが、2020年の民法改正により、そのハードルは大きく下がりました。現在では、たとえ譲渡禁止の条項がついていても、ファクタリングによる債権の譲渡が可能となっています。

この改正により、資金繰りに悩む企業がより柔軟にファクタリングを活用できる環境が整備され、経済産業省も中小企業の資金支援策の一環として利用を推奨しています。

【図解】ファクタリングのしくみとは?

ファクタリングを正しく活用するには、そのしくみをしっかりと理解しておくことが欠かせません。特に「どのように現金が動くのか」「どの取引主体が関わっているのか」を把握することは、ファクタリングを検討するうえでの第一歩です。

ファクタリングには大きく分けて「買取型」と「保証型」があり、さらに「2者間」か「3者間」かでも手続きの流れが異なります。以下でそれぞれの特徴を解説していきます。

買取型と保証型の違いを知ろう

ファクタリングは大きく「買取型」と「保証型」に分かれます。前者は資金調達が目的で、売掛金をファクタリング会社に売却することにより、早期に現金化を図る仕組みです。

一方で保証型は、売掛先が万が一支払い不能となった際の損失を補償する保険のような役割を持ちます。たとえば、買取型では最短即日で資金を受け取れるのに対し、保証型は売掛先が倒産などで支払い不能になった後に補償金が支払われるため、タイミングと目的が大きく異なります。

したがって、資金繰りの改善を目的とするならば買取型を選ぶのが一般的です。

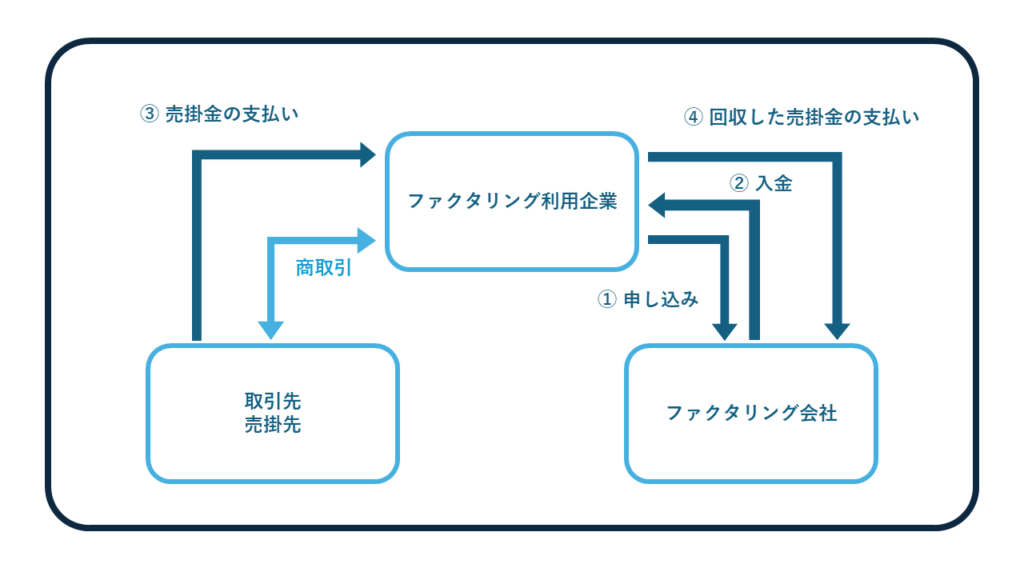

2者間ファクタリング

2者間ファクタリングとは、利用企業とファクタリング会社の2者間で完結する契約形態です。売掛先の同意や関与が不要なため、申し込みから契約、資金の振込までが非常にスピーディーで、即日対応も可能です。売掛先に知られずに利用できる点もメリットですが、その分ファクタリング会社にとってのリスクが高くなるため、手数料はやや割高になります。

また、売掛先から入金された資金は、一度利用企業が受け取り、その後ファクタリング会社に振込む必要があるため、回収代行という契約も含まれます。支払遅延や流用が発覚した場合には重いペナルティが課されることもあるので、契約内容には十分注意が必要です。

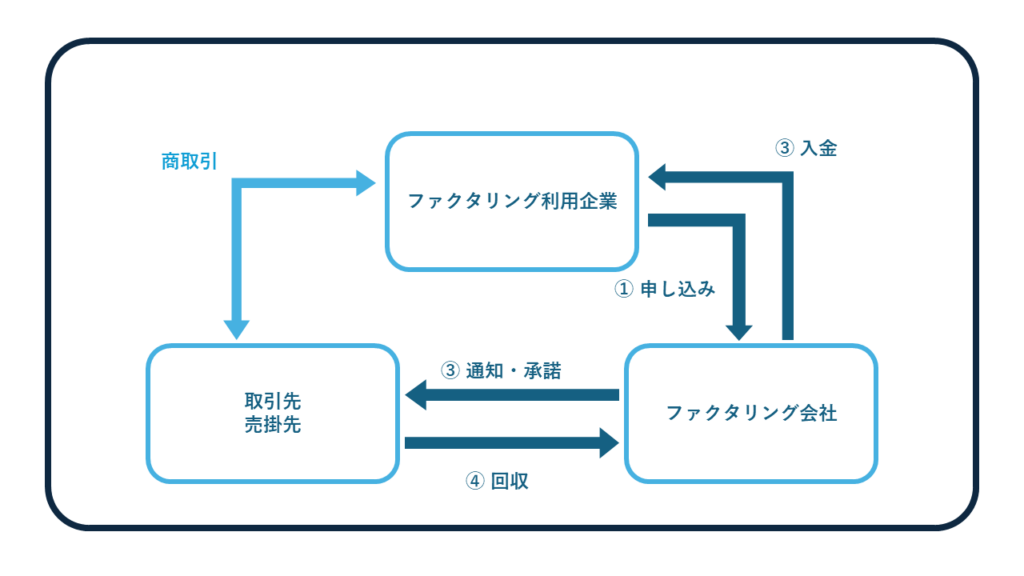

3者間ファクタリング

3者間ファクタリングでは、利用企業、売掛先、ファクタリング会社の三者で契約を結びます。売掛先に対して債権譲渡の通知と承諾を得たうえで取引を進めるため、手続きにはやや時間がかかりますが、その分透明性が高く、ファクタリング会社のリスクも軽減されるため手数料は低く設定されています。

また、売掛先からファクタリング会社に直接入金が行われるため、資金の流れが明確でトラブルも少なく済みます。信頼関係のある売掛先がある場合は、こちらの方式を選ぶことで手数料を抑えつつ、スムーズな資金調達が可能です。

支払いの流れを理解しよう

ファクタリングでは、取引の形式に応じて現金の流れが大きく変わります。2者間ファクタリングの場合、売掛先からの入金はいったん利用企業が受け取り、それをファクタリング会社へ送金する必要があります。

一方、3者間ファクタリングでは売掛先から直接ファクタリング会社に資金が振り込まれるため、利用企業が中継する必要はありません。この仕組みにより、2者間は入金や送金の管理に注意が必要であり、振込期限を過ぎると契約違反とみなされるリスクもあります。形式ごとの違いを正しく理解しておくことが、ファクタリングの安全な運用につながります。

ファクタリングのメリットを解説

ファクタリングは、スピード感と柔軟性を備えた資金調達手段として注目を集めています。銀行融資と異なり、審査の基準や手続きが異なるため、経営状況にかかわらず利用できるケースも少なくありません。ここでは、ファクタリングを利用する主なメリットを4つに絞って紹介します。

最短即日で売掛金を現金化可能

ファクタリングの大きな魅力は、申込みから入金までのスピードです。2者間ファクタリングであれば、最短で当日中に振込が完了する場合もあります。通常の融資では、審査や契約に数週間を要することが多いため、急ぎで現金が必要な場面において、ファクタリングは極めて有効な手段となります。

「取引先からの入金が遅れて資金繰りが厳しい」「急な支払いに対応したい」といったニーズに対し、タイムリーな資金調達が可能です。

売掛先の倒産に備える

ファクタリング契約の多くは「償還請求権なし(ノンリコース)」の形で締結されます。これは、売掛先が倒産して支払いが不可能になった場合でも、利用者がその責任を負わなくてよいという意味です。

つまり、売掛金が回収不能となっても、ファクタリング会社がリスクを引き受けるため、利用者側は資金繰りの悪化を避けることができます。万が一に備える安心感も、ファクタリングの大きな利点のひとつです。

信用情報に影響がない

ファクタリングは融資ではなく、売掛債権の売却に基づく取引であるため、信用情報機関に履歴が残りません。よって、将来的に銀行融資やリース契約を検討している企業にとっても、信用リスクを気にせずに利用することが可能です。

「資金調達したいが、今後の融資にも影響を残したくない」と考える経営者にとって、非常に利用しやすい選択肢といえるでしょう。

赤字や税金・社会保険滞納でも利用可能

一般的な融資では、企業の財務状況や納税状況が重視され、赤字決算や税金・保険料の滞納があると審査が通りにくくなります。しかし、ファクタリングでは主に売掛先の信用力が審査の対象となるため、利用企業の業績や支払い状況が不利な条件でも利用できる可能性があります。

とくに、創業間もない企業や、一時的に経営が厳しい中小企業にとっては、心強い資金調達の手段となります。

ファクタリングのデメリットを解説

ファクタリングは迅速な資金調達が可能でありながら、注意すべき点も存在します。とくに手数料や手続き上の制約は、利用前にしっかりと確認しておく必要があります。ここでは、ファクタリングを検討するうえで押さえておきたい4つの注意点について解説します。

手数料について知っておこう

ファクタリングを利用する際には、取引形態に応じて手数料が発生します。一般的に、2者間ファクタリングの手数料はおよそ10~20%、3者間ファクタリングでは1~9%が相場とされています。

2者間の方が手続きは簡便ですが、売掛先の関与がないぶんファクタリング会社のリスクが高くなるため、手数料は割高になります。こうしたコストは、調達した資金の実質的な価値に直結するため、他の調達手段と比較したうえで利用を判断することが大切です。

3者間ファクタリングにおける売掛先の承諾必要性

3者間ファクタリングでは、ファクタリング会社が売掛先に対して債権譲渡の通知と承諾を得る必要があります。つまり債権の正当性が担保され、手数料を抑えることが可能となる一方、売掛先に「資金繰りに困っているのでは」と疑念を持たれる可能性もあるのです。

取引関係に影響を与えるリスクを避けたい場合は、売掛先との信頼関係や事前の説明が重要になります。スムーズに進めるためにも、売掛先が協力的かどうかを見極める必要があります。

債権譲渡登記の重要性

2者間ファクタリングを利用する場合、売掛金の所有権を第三者にも主張できるようにするため、債権譲渡登記が必要になるケースがあります。登記には数万円の費用がかかるほか、登記簿に記録が残るため、他社にファクタリングの利用が知られてしまう可能性もあります。

非対面・非通知で利用したいと考える企業にとっては、この点が大きな懸念材料となることもあるでしょう。登記の要否はファクタリング会社の方針によって異なるため、事前に確認しておくと安心です。

資金調達の制限に注意

ファクタリングは売掛債権をもとにした資金調達方法であるため、調達可能な金額はその売掛金の範囲内に限られます。つまり、融資のように希望金額を自由に設定できるわけではありません。また、売掛金そのものが存在しない場合には、そもそも利用することができません。

したがって、大きな資金が必要な場合や、売掛債権を持たない業種では、他の手段と組み合わせることが求められます。自社の資金需要と照らし合わせて、最適な調達方法を選びましょう。

ファクタリングの手数料の見積もり

ファクタリングを利用するにあたって、最も気になる点のひとつが手数料です。この費用は単にサービス料金というだけでなく、ファクタリング会社が負うリスクに応じた対価としても位置づけられています。したがって、取引形態や売掛先の信用度などによって大きく変動するのが特徴です。

一般的には、2者間ファクタリングで10~20%、3者間ファクタリングでは1~9%が相場となっています。これは、売掛先の承諾がある3者間の方が、リスクが低く手数料も安く抑えられるためです。一方、2者間は売掛先の関与がなく、債権の実在性や回収の確実性を判断するのが難しいため、手数料が高めに設定されます。

見積もりを依頼する際は、「手数料率の内訳」や「登記手数料の有無」なども含めて確認するようにしましょう。複数の業者から比較検討することで、適正価格でのファクタリングが実現しやすくなります。

ファクタリングでの入金までの期間を確認

ファクタリングの大きなメリットとして「迅速な資金調達」が挙げられますが、実際の入金タイミングは契約の種類や業者によって異なります。とくにスピードを重視する場合は、事前に所要日数を確認しておくことが重要です。

2者間ファクタリングであれば、書類提出や審査がスムーズに進めば、申込み当日の振込も可能です。審査自体も短時間で完了することが多く、緊急性の高いケースに適しています。

一方、3者間ファクタリングは、売掛先の同意取得が必須であるため、契約締結までに数日から最長で2週間程度かかる場合もあります。ただし、その分手数料を抑えられるというメリットがあるため、余裕をもって資金繰りを計画している場合には適した手段といえるでしょう。

ファクタリング会社を選ぶ際には、スピード・手数料・必要書類のバランスを見極めることが成功のカギとなります。

ファクタリングの利用手順

ファクタリングをスムーズに利用するためには、事前に流れを把握しておくことが重要です。ここでは、申込みから入金までの一連の流れと、それぞれのステップでの注意点を整理してご紹介します。

申し込みから入金までのステップ

まずは、ファクタリング会社のWebフォームや電話で申込みを行います。申込み時点では簡単なヒアリングと仮審査が行われ、売掛先の情報や必要資金の規模などを確認されるのが一般的です。その後、本審査へと進むために必要書類の提出を求められます。

対応が早い会社では、この初動から契約まで数時間以内に完了するケースもあります。即日資金化を目指すのであれば、申込み時に提出書類をまとめておくのがポイントです。

審査結果の案内手順

必要書類を提出後、ファクタリング会社による審査が行われます。審査の重点は、売掛先の信用力や支払い実績、請求内容の正確性などに置かれます。

とくに2者間ファクタリングでは、売掛債権の実在性や回収リスクも厳しくチェックされます。結果は最短30分で通知されることもあり、急ぎの場合でも対応しやすいのが特長です。審査通過後は、手数料や入金スケジュールなどの詳細条件が提示され、契約へと進みます。

契約手続きの流れ

審査結果に問題がなければ、正式な契約へと移行します。契約は原則としてオンラインで行われ、契約書類の電子署名に対応している会社も増えています。

この際に発行される契約書には、債権譲渡契約や登記代行、回収代行などの取り決めが含まれるため、内容を一つひとつ確認しておきましょう。とくに振込期限や手数料に関する条項は後のトラブル回避のためにも見落とせません。

入金までのプロセス

契約が完了すれば、いよいよ資金の振込となります。多くのファクタリング会社では、平日17時までの契約完了であれば当日中の入金に対応しています。振込は指定口座に一括で行われるのが一般的で、数時間以内に着金するケースも珍しくありません。

ここまでが一連の流れとなり、迅速に資金調達を実現できます。書類の不備や連絡遅延がなければ、最短で申し込みから数時間で資金を受け取ることが可能です。

ファクタリング会社を選ぶ際のポイント8つ

ファクタリングは便利な資金調達手段ですが、すべての業者が同じ品質でサービスを提供しているわけではありません。中には悪質な業者も存在し、契約後にトラブルに巻き込まれるケースもあります。ここでは、安心して利用できるファクタリング会社を見極めるための8つのチェックポイントをご紹介します。

条件を確認して選ぶ

まずは、自社が希望する条件に合ったサービスを提供しているかを確認しましょう。たとえば、売掛金を満額で買い取ってもらえるか、個人事業主でも利用可能か、2者間ファクタリングに対応しているかなどが代表的な条件です。サービス内容は会社ごとに異なるため、事前に確認してから申し込むことが重要です。

手数料の適正性を確認

ファクタリングの手数料は、取引形態や審査内容によって異なりますが、一般的な相場を超える場合には注意が必要です。2者間で10~20%、3者間で1~9%程度が目安とされており、これを大きく上回る手数料が提示される場合は、その理由をしっかりと説明してもらいましょう。極端に安すぎる場合も要注意です。

信頼性の高いホームページか確認

ファクタリング会社の信頼性は、Webサイトの内容にも現れます。代表者名や資本金、所在地、連絡先などが明記されているか、掲載情報に不自然な点がないかを確認しましょう。また、実際に記載された電話番号に連絡して、つながるかどうかを試しておくことも一つの判断材料になります。

担当者の印象をチェック

やりとりを通じて担当者の対応が誠実かどうかも重要なポイントです。説明が丁寧で質問にも的確に答えてくれる担当者であれば、安心して手続きを任せられます。逆に、強引な契約の誘導や、不明点への回答を避けるような態度が見られる場合は、契約を再考すべきでしょう。

請求権の有無を確認する

ファクタリング契約には、売掛先が支払不能となった場合のリスクを誰が負担するかを定めた「償還請求権」の有無が関わります。基本的に、償還請求権なし(ノンリコース)契約が安全性の高い選択肢です。もし償還請求権ありの契約となっていた場合、回収不能時に利用者側が返金義務を負うことになります。

納得できる契約書内容か確認

契約時には、事前に説明された内容と契約書の記載が一致しているかを必ずチェックしてください。書面の記載内容が優先されるため、口頭での説明だけを信じて署名すると、後からトラブルになるリスクがあります。不明点は遠慮せず確認し、納得のいかないまま署名するのは避けましょう。

2部の契約書の有無を確認

契約書は、ファクタリング会社と利用者の双方が1部ずつ保管するのが原則です。1部しか提示されない、または「後でコピーを渡す」と言われる場合は要注意です。可能であれば、その場でコピーをとってもらい、確実に1部を手元に残すようにしましょう。電子契約を採用している場合は、データの保存も忘れずに。

悪徳業者かどうかの判断基準

最後に、そもそも違法または不適切な業者でないかを見極めることが重要です。次のような特徴がある場合は、契約を避けるべきです。

- 契約書が発行されない、または説明を拒む

- 手数料が異常に高い、または安すぎる

- 債権譲渡契約ではなく「貸付契約」のような扱いをされる

- 売却額が債権額に対して著しく低い

少しでも不安を感じたら、消費生活センターや金融庁などの公的機関へ相談することも検討してください。

ファクタリングの合法性について

ファクタリングは比較的新しい資金調達手段であるため、「違法なのではないか」と不安に感じる方も少なくありません。確かに、一部の悪質な業者が問題となったことから、イメージが先行してしまう面もあります。しかし、適切な手続きと法的根拠に基づいたサービスであれば、ファクタリングは合法です。

ここでは、その根拠と注意点について解説します。

ファクタリングは違法ではない

ファクタリングは、民法上の「債権譲渡契約」に基づく合法的な取引です。売掛債権という財産権を第三者(ファクタリング会社)に譲渡する形で現金化するものであり、融資とは異なります。そのため、貸金業法の規制を受けることもありません。

実際に、経済産業省も中小企業支援の一環としてファクタリングの活用を推奨しています。ただし契約書の内容が不透明だったり、実質的に貸付とみなされたりする取引は、法的な問題を生む可能性があるため注意が必要です。

給料ファクタリングの法的問題を知る

一方で、似た名称の「給料ファクタリング」は法的に問題があるとされています。これは従業員が将来受け取る給与を前借りする形で業者に売却し、現金を得るという仕組みですが、実態は無登録の貸付に該当するケースが多く、すでに金融庁や裁判所でも違法と判断されています。

通常のファクタリングと異なり、個人の給与債権は譲渡性に制限があるため、企業が提供するファクタリングとはまったく別物です。こうしたサービスは利用しないよう、くれぐれも注意してください。

まとめ

一方で、似た名称の「給料ファクタリング」は法的に問題があるとされています。これは従業員が将来受け取る給与を前借りする形で業者に売却し、現金を得るという仕組みですが、実態は無登録の貸付に該当するケースが多く、すでに金融庁や裁判所でも違法と判断されています。

通常のファクタリングと異なり、個人の給与債権は譲渡性に制限があるため、企業が提供するファクタリングとはまったく別物です。こうしたサービスは利用しないよう、くれぐれも注意してください。