ファクタリングによる資金調達を行う際、適切な会計処理は重要です。売掛金を現金化するファクタリングは、資金繰りを改善できる便利な手段ですが、その仕訳方法や手数料の計上が不明確だと、決算や税務申告で問題が生じる可能性があります。この記事では、ファクタリングの基本的な概念から、種類別の仕訳方法、手数料の適切な勘定科目、そして会計処理における注意点まで、実務に役立つ知識を解説します。

ファクタリングの基本と会計処理

ファクタリングは売掛金を早期に現金化する方法として、資金繰りに悩む企業に有効な手段です。しかし、その取引形態や目的によって会計処理も異なります。まずはファクタリングの基本を理解した上で、適切な会計処理を学びましょう。

ファクタリングとは

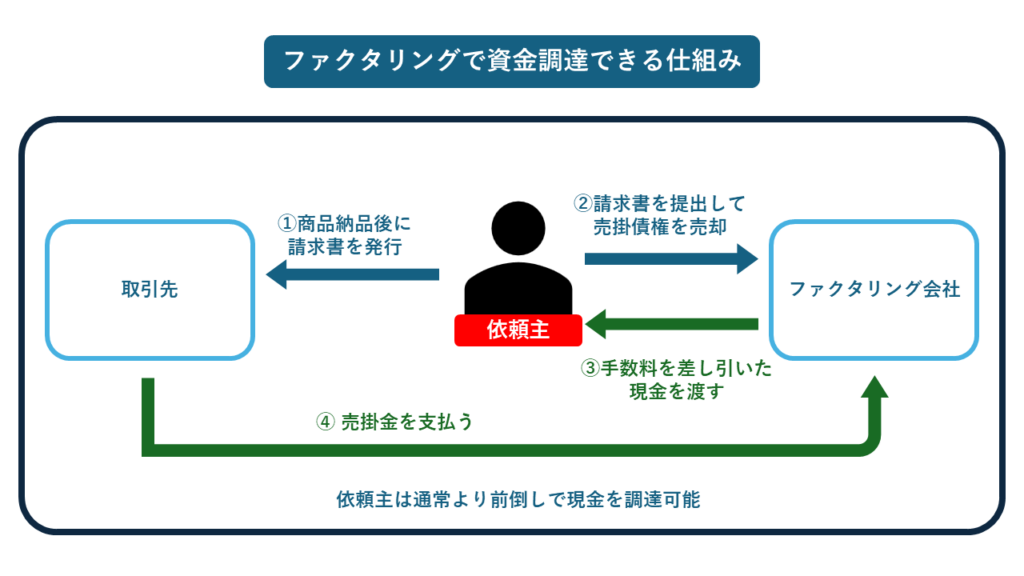

ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、支払期日前に資金を調達する金融サービスです。通常、商品やサービスを提供した企業は、売掛先からの入金を待たなければなりませんが、ファクタリングを利用すれば早期に現金化が可能になります。

売掛金を売却する際には手数料がかかりますが、銀行融資とは異なり借入金にはならず、資金調達のスピードも速いという特徴があります。特に資金繰りが厳しい時期や、急な支払いが発生した場合に有効な手段となります。

ファクタリングの種類と会計処理の違い

ファクタリングには主に「買取型」と「保証型」の2種類があり、それぞれ会計処理が異なります。買取型は売掛金自体をファクタリング会社に売却するもので、「2社間ファクタリング」と「3社間ファクタリング」に分かれます。一方、保証型は売掛金が回収不能になった場合に備える保険的な役割を果たします。

買取型では売掛金を未収入金に振り替え、手数料を「売上債権売却損」として処理するのに対し、保証型では保証料を「支払手数料」として処理します。種類によって使用する勘定科目や仕訳のタイミングが異なるため、ファクタリングを利用する際はどの種類にあたるかを明確にしておく必要があります。

ファクタリング取引の会計的な位置づけ

ファクタリングは会計上、資産の売却取引として位置づけられます。売掛金という資産をファクタリング会社に売却し、その対価として現金を得る取引です。このため融資とは異なり、負債は増加しません。オフバランス化できる点は企業の財務状態にとって有利です。

また、ファクタリングは金銭債権の譲渡にあたるため、消費税の非課税取引となります。さらに、ファクタリング取引は本業の売上活動ではなく営業外の活動とみなされるため、未収入金として処理されます。

財務諸表上は、流動資産の売掛金が減少し、現金・預金が増加する一方で、手数料分は費用として計上されるという変化が生じます。

2社間ファクタリングの基本的な仕訳

2社間ファクタリングは、ファクタリング利用者とファクタリング会社の2社だけで契約を結ぶ形態です。売掛先に知られずに資金調達できる点が特徴ですが、会計処理においては複数の仕訳が必要となります。

保証型ファクタリングの特徴

保証型ファクタリングは、売掛債権が回収不能になるリスクを回避するためのサービスです。取引先が倒産した場合など、売掛金が回収できなくなった際に、ファクタリング会社から保証金が支払われる仕組みです。

保証型ファクタリングでは、契約時に保証料を支払い、通常通り売掛先から入金があれば取引は完了します。しかし売掛先からの入金がない場合は、ファクタリング会社から保証金が支払われます。

保証型の特徴は、債権譲渡ではなく保険的な性質を持つことであり、会計処理も保険料の支払いと保険金の受け取りに近い形になります。このように、保証型は資金調達よりも債権回収リスクの軽減を目的とするファクタリングです。

買取型ファクタリングの特徴

買取型ファクタリングは、売掛債権をファクタリング会社に売却して資金を調達する方法です。2社間ファクタリングの場合、売掛先に知られることなく取引ができるため、資金繰りに困っているという事実を取引先に知られたくない場合に有効です。

買取型の特徴は、売掛金を即時に現金化できる点にありますが、手数料が保証型より高くなる傾向があります。また、取引後も売掛先からの入金は利用者が受け取り、その後ファクタリング会社に支払う流れとなるため、会計処理も複数のステップに分かれます。

資金調達のスピードが重要な場面では、買取型ファクタリングが適しています。売掛先との関係を維持しながら、迅速に資金を確保できる点が買取型の大きなメリットです。

2社間ファクタリングの仕訳方法

2社間ファクタリングでは、保証型と買取型で会計処理が異なります。それぞれの仕訳方法を理解し、適切な勘定科目を使用して正確な会計処理を行うことが重要です。

保証型ファクタリングの取引処理と勘定科目

保証型ファクタリングの会計処理は、通常の売掛金処理に保証料の支払いが加わる形となります。まず、商品やサービスを販売した際には通常通り「売掛金/売上」と仕訳します。次に、ファクタリング契約を締結する際には、保証料を「支払手数料」として処理します。

例えば、売掛金100万円に対して保証料1万円を支払う場合は「支払手数料1万円/普通預金1万円」となります。売掛先から問題なく入金があれば、通常通り「普通預金/売掛金」の仕訳で完了です。

もし売掛先が倒産などで支払いができなくなった場合は「貸倒損失/売掛金」で売掛金を消し込み、保証金がファクタリング会社から支払われたら「普通預金/雑収入」と仕訳します。

手数料の計上方法と勘定科目

2社間ファクタリングにおける手数料の計上方法は、ファクタリングの種類によって異なります。買取型ファクタリングでは、売掛金を売却する際に発生する手数料を「売上債権売却損」という勘定科目で処理するのが一般的です。

例えば、売掛金100万円をファクタリングし、手数料が5万円の場合、ファクタリング会社から95万円が入金されたときには「普通預金95万円、売上債権売却損5万円/未収入金100万円」と仕訳します。

一方、保証型ファクタリングでは、保証料を「支払手数料」として処理します。なお、会計ソフトに「売上債権売却損」の科目がない場合は、「雑損失」や「支払手数料」などの勘定科目を使用することも可能です。

売掛金の消し込み処理

2社間ファクタリングでは、売掛先からの入金は一旦利用者が受け取り、その後ファクタリング会社に支払う流れになります。売掛先から入金があった際には、「普通預金/預り金」として処理します。これは、入金されたお金がファクタリング会社のものであるため、一時的に預かっているという意味です。

その後、ファクタリング会社に支払いを行う際には「預り金/普通預金」と仕訳して完了します。この一連の流れによって、売掛金の消し込み処理が完了します。

売掛金の消し込み処理は非常に重要で、漏れがあると帳簿上の売掛金残高と実際の売掛金残高に差異が生じる原因となります。期日を守って適切に処理を行い、残高管理に努めましょう。

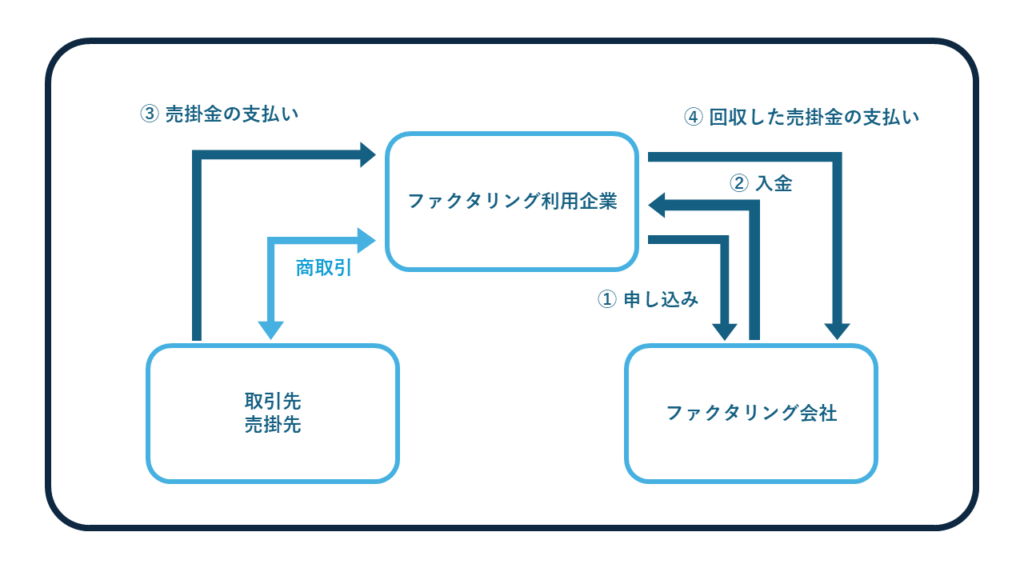

3社間ファクタリングの仕訳方法

3社間ファクタリングは、ファクタリング利用者、ファクタリング会社、売掛先の3社が関与するファクタリング方式です。売掛先にファクタリングの利用を通知し、承諾を得るのがポイントですが、2社間と比べて手数料が安い傾向があります。

3社間ファクタリングの基本的な仕訳

3社間ファクタリングの仕訳は、2社間と比べてシンプルです。最初の売掛金の発生時には通常通り「売掛金/売上」と仕訳します。次にファクタリング契約を締結すると「未収入金/売掛金」と仕訳します。これは売掛金をファクタリング会社に譲渡したことを意味します。

ファクタリング会社から入金があった時には「普通預金/未収入金」の仕訳と、手数料分を「売上債権売却損/未収入金」として処理します。3社間ファクタリングでは、売掛先からの入金はファクタリング会社に直接行われるため、2社間のように「預り金」を使った仕訳は不要です。

このシンプルさが3社間ファクタリングの会計処理の特徴であり、仕訳ミスが少なくなるメリットがあります。

債権譲渡時の仕訳

3社間ファクタリングでは、債権譲渡時の仕訳が重要です。ファクタリング契約締結時に売掛金をファクタリング会社に譲渡するため、「未収入金/売掛金」と仕訳します。この時点で売掛金は帳簿上から消えて未収入金となります。

未収入金は、営業活動以外で発生する債権を表す勘定科目です。ファクタリングは本業の営業活動ではなく資金調達活動のため、未収入金として処理されるのです。

この債権譲渡の仕訳を正確に行うことで、売掛金管理と資金調達活動の明確な区分が可能になります。また、売掛先に対する債権譲渡通知と承諾が必要なため、その証憑書類も保管しておくことが重要です。

手数料処理の違い

3社間ファクタリングと2社間ファクタリングでは、手数料処理に違いがあります。3社間ファクタリングの場合、ファクタリング会社からの入金時に手数料を一括して処理します。例えば、売掛金100万円に対して手数料が3万円の場合、「普通預金97万円、売上債権売却損3万円/未収入金100万円」と一度に仕訳します。

これに対して2社間の場合は、ファクタリング会社への入金と売掛先からの入金が別々に発生するため、仕訳も複数回に分かれます。また、3社間ファクタリングでは手数料率が2社間よりも低い傾向があるため、売上債権売却損として計上される金額も少なくなる点が特徴です。

ただし、売掛先に債権譲渡を通知するため、ファクタリングを利用していることが売掛先に知られるデメリットがあります。

ファクタリング手数料の勘定科目と処理

ファクタリングを利用する際には、必ず手数料が発生します。この手数料をどのように会計処理するかは、税務上も重要なポイントです。適切な勘定科目の選択と正確な処理方法について見ていきましょう。

手数料の適切な勘定科目

ファクタリング手数料の適切な勘定科目は「売上債権売却損」です。これは売掛債権を売却した際に生じる損失を表す勘定科目です。例えば、100万円の売掛債権を売却して95万円を受け取った場合、差額の5万円が「売上債権売却損」となります。

ただし、使用している会計ソフトによっては「売上債権売却損」という勘定科目がない場合もあります。その場合は、「雑損失」や「支払手数料」、「割引料」などの勘定科目を代用することも可能です。

なお、保証型ファクタリングの場合は、保証料として支払う金額を「支払手数料」として処理するのが一般的です。どの勘定科目を使用する場合でも、継続性を持って処理することが重要です。

支払手数料と支払利息の違い

ファクタリング手数料を処理する際、「支払手数料」と「支払利息」の違いを理解することが重要です。支払手数料は、サービスの対価として支払う費用であり、保証型ファクタリングの保証料や各種事務手続きの費用などが該当します。

一方、支払利息は借入金に対して支払う金利であり、融資を受けた際に発生する費用です。ファクタリングは基本的に融資ではなく売掛債権の売却であるため、その手数料は「支払利息」ではなく「売上債権売却損」や「支払手数料」として処理するのが適切です。

支払利息として処理してしまうと、借入金を受けたという誤った認識を与えてしまう可能性があるため、注意が必要です。

税務上の取り扱いと注意点

ファクタリング手数料は税務上、損金または必要経費として計上できます。これは事業のために支出した費用であり、売掛債権を早期に現金化するために必要な経費と認められるためです。ただし、適切な勘定科目を用いて正確に計上することが重要です。

また、ファクタリングによる債権譲渡は金銭債権の譲渡に該当するため、消費税の非課税取引となります。つまり、ファクタリング手数料自体に消費税はかかりません。

ただし、ファクタリング契約に伴う事務手続き費用や債権譲渡登記費用などには消費税がかかる場合があるため、区別して処理する必要があります。さらに、決算期末をまたぐファクタリング取引には特に注意が必要で、期ズレによる不適切な処理は税務調査の対象となる可能性があります。

ファクタリングの会計処理における注意点

ファクタリングの会計処理を行う際には、いくつかの重要な注意点があります。

適切な証憑書類の保管

ファクタリング契約書、売掛金の元となる請求書、ファクタリング会社からの入金明細書、手数料の明細書などを保管しておきましょう。

これらの書類は、仕訳の根拠となるだけでなく、税務調査の際にも必要となります。特に3社間ファクタリングでは、売掛先からの債権譲渡に関する承諾書も重要な証憑書類です。

また、ファクタリング会社への支払いに関する振込明細書や領収書も保管しておくべきです。書類は通常、法定保存期間である7年間保管する必要があります。電子帳簿保存法に基づく電子保存も可能ですが、要件を満たす必要があるため、事前に確認しておくことをおすすめします。

消費税の取り扱い

ファクタリングによる債権譲渡自体は金銭債権の譲渡であり、消費税法上の非課税取引に該当します。そのため、売掛債権の譲渡金額やファクタリング手数料に消費税はかかりません。

ただし、ファクタリングに関連する事務手続き費用や債権譲渡登記費用などには消費税がかかる場合があります。悪質なファクタリング会社の中には、手数料に消費税を上乗せして請求するケースもあるため注意が必要です。

契約前に非課税取引であることを確認し、不明な点があれば専門家に相談することをおすすめします。また、売掛金の元となる取引自体には消費税がかかっているため、その区別を明確にすることも重要です。

決算時の注意事項

まず、決算期末をまたぐファクタリング取引の場合、契約は当期だが入金は翌期となる場合があります。この場合、既に売掛金は譲渡されているため、当期の貸借対照表には売掛金ではなく未収入金として計上されます。

また、手数料も契約時点で確定していれば当期の費用として計上する必要があります。さらに、決算時には未収入金と未払金の残高確認も重要です。

ファクタリング取引が複数ある場合、それぞれの進捗状況や入金状況を正確に把握し、決算書に反映させる必要があります。不明点がある場合は、税理士などの専門家に相談することをおすすめします。適切な決算処理を行うことで、正確な財務状況の把握と適正な納税が可能となります。

まとめ

ファクタリングの会計処理は、取引形態や目的によって適切な仕訳方法が異なります。買取型と保証型、2社間と3社間、それぞれの特徴を理解し、正確な勘定科目を用いて処理することが重要です。

特に手数料の処理は「売上債権売却損」として計上するのが一般的ですが、会計ソフトによっては代替の勘定科目を使用することもあります。また、ファクタリングは金銭債権の譲渡であるため消費税は非課税となる点も押さえておきましょう。

決算期をまたぐ取引や証憑書類の保管など、会計処理上の注意点も多いため、不明点があれば専門家に相談することをおすすめします。適切な会計処理を行うことで、資金調達と財務管理を効果的に両立させましょう。