売掛金の入金が遅れ、急な資金繰りに困った経験はありませんか?

中小企業や個人事業主にとって、資金調達の選択肢が限られるなか、借入に頼らず現金化できる方法として注目されているのが「ファクタリング」です。

本記事では、その仕組みやメリット・デメリットをわかりやすく図解で解説。この記事を読むことで、ファクタリングの全体像がつかめ、自社に合う資金調達方法として活用できるかどうか判断できるようになります。

ファクタリングとは

ファクタリングとは、企業が保有する「売掛債権(売掛金)」をファクタリング会社に売却することで、支払い期日前に現金を受け取る資金調達手段のことです。売掛債権とは、商品やサービスを提供した際に発生する「後日支払い予定の請求権」であり、取引先からの入金を待たずに現金化できるのが大きな特徴です。

一般的な融資と異なり、ファクタリングは借入ではなく「資産の売却」にあたります。そのため、信用情報に影響を与えず、赤字や税金滞納があっても利用しやすいというメリットがあります。また、審査の対象は主に売掛先の信用力であるため、自社の業績に不安がある場合でも活用しやすい仕組みです。

さらに、ファクタリングには「2者間」と「3者間」の2種類が存在し、利用シーンや手続きのスピード、手数料などに違いがあります。2者間では自社とファクタリング会社のみで取引が完結するため、売掛先に知られることなくスムーズな資金調達が可能です。一方、3者間では売掛先の承諾を得て直接債権回収が行われるため、手数料を抑えられるという利点があります。

ファクタリングは、入金までの期間が長い業界や、急な資金ニーズに直面した際にとくに効果的な手段として注目されており、最近ではオンラインで手続きが完結するサービスも普及しています。従来の銀行融資だけに頼らず、柔軟な資金繰りを実現したい事業者にとって、有力な選択肢のひとつと言えるでしょう。

事業におけるファクタリングの利用シーン

ファクタリングは、単なる資金調達手段としてだけでなく、経営の柔軟性を高めるための戦略的なツールとしても活用されています。とくに中小企業やスタートアップ企業では、銀行融資よりも審査や手続きが簡便でスピーディなため、事業の成長局面や一時的な資金ショートの回避に有効です。

ここでは、実際にどのような状況でファクタリングが役立つのかを具体的に見ていきましょう。

①資金需要の急増に対応する方法

取引量の増加や大口の受注、設備投資などにより、急激に資金需要が高まることはどの企業にも起こり得ます。こうした局面では、仕入れ費用や人件費、外注費の支払いが先行し、売上金の入金までに資金繰りが厳しくなるケースも少なくありません。

このようなとき、売掛債権をファクタリング会社に売却することで、手元に即座に現金を確保できます。銀行融資では審査に時間がかかり、タイムリーな資金調達が難しい場合でも、ファクタリングであれば最短即日での資金調達が可能です。スピードが求められるシーンでの資金確保に、ファクタリングは大きな力を発揮します。

②売掛債権の入金までの時間を短縮する

業種や取引先によっては、請求から実際の入金までに数ヶ月を要するケースもあります。たとえば建設業や広告業などでは、支払いサイトが60日〜90日と長く設定されていることも一般的です。このような環境では、安定した資金繰りを維持するのが難しくなることがあります。

ファクタリングを活用すれば、こうした長期の回収サイトを待たずに、請求後すぐに現金化することができます。これによりキャッシュフローが改善され、次の仕入れや事業投資に充てる余裕も生まれます。支払いサイトの長さに悩まされている企業にとって、ファクタリングは非常に有効な解決策となるのです。

③金融機関以外の資金調達手段を模索する

銀行からの借入は、返済義務や担保、信用情報への記録などが伴うため、利用に慎重になる企業も少なくありません。また、赤字決算や税金の未納などを理由に融資を断られるケースもあります。

ファクタリングは、借入ではなく売掛債権の売却にあたるため、信用情報に影響を与えることなく資金を調達できる手段です。とくに創業間もない企業や、すでに他の借入枠を使い切っている企業にとって、金融機関以外の選択肢として大きな魅力があります。返済の必要がないため、バランスシートにも負債として計上されず、財務面の健全性を維持しながら資金調達が可能です。

ファクタリング契約の審査プロセス

ファクタリングはスピーディな資金調達が可能とはいえ、一定の審査プロセスを経る必要があります。とくにファクタリングは融資ではないため、審査の焦点は自社ではなく「売掛先企業の信用力」にあります。売掛債権が確実に回収できると判断されれば、資金化のハードルは比較的低いのが特徴です。

一般的な審査の流れとしては、まず売掛債権の内容(取引実績、請求額、支払い期日など)を提示し、ファクタリング会社による書類確認やヒアリングを受けます。必要書類は、請求書や取引契約書のほか、法人の登記簿謄本や入出金明細などが求められることが多いです。

審査期間は2者間ファクタリングであれば最短数時間から1日、3者間では売掛先の承諾取得も必要なため、数日から1週間程度かかるのが一般的です。取引先との信頼性が高いほどスムーズな資金調達につながります。

ファクタリング手数料の仕組みと注意点

ファクタリングを利用する際、最も注意すべき点のひとつが手数料です。売掛金の早期現金化が可能になる反面、その対価として一定のコストが発生します。手数料は、売掛債権の額面に対するパーセンテージで決まり、一般的には2者間で10~20%、3者間では1~9%が相場とされています。

手数料の算定にはいくつかの要素が関係します。たとえば、売掛先の信用度、債権の回収期日までの残期間、債権額の大きさなどが評価され、それらに応じてリスクプレミアムが上乗せされる仕組みです。

注意したいのは、安すぎる手数料を提示してくる業者が必ずしも優良とは限らない点です。中には違法に近い取り立てを行う業者も存在するため、契約書の内容や会社の信頼性をしっかり確認することが重要です。安さだけで判断せず、事前に複数社から見積もりを取ることが、トラブル回避への第一歩となります。

売掛金を売却するファクタリングの方法と種類

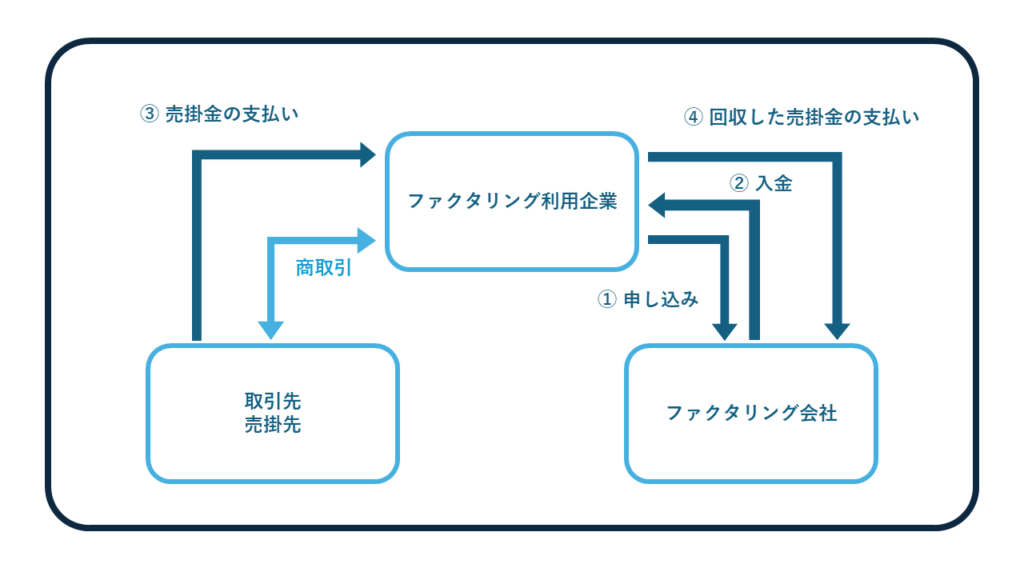

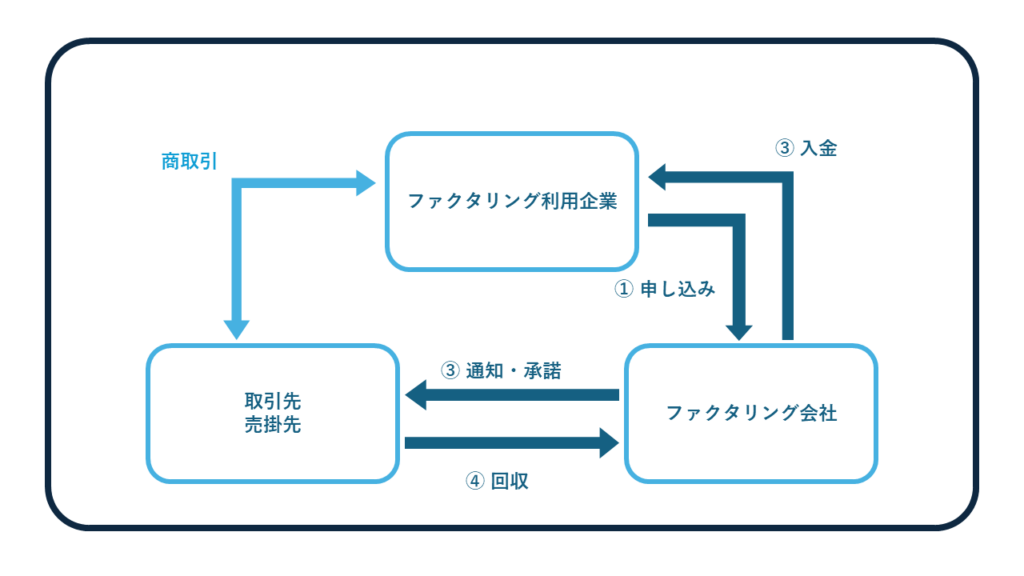

ファクタリングには、主に「2者間ファクタリング」と「3者間ファクタリング」の2種類があり、それぞれの仕組みと契約方法が異なります。これらは取引の透明性やスピード、コストに影響を与えるため、利用シーンに応じて最適な方法を選ぶことが求められます。

2者間ファクタリングは、ファクタリング会社と利用企業の間で完結するため、手続きが早く売掛先に知られないというメリットがあります。一方、3者間ファクタリングは、売掛先を含む3者間で契約を行い、直接債権を回収する仕組みとなっています。

これらの違いを理解し、自社にとって最もリスクが少なく、信頼性のある方法を選択することが、ファクタリングを成功に導く鍵となります。

2者間ファクタリングの特徴

2者間ファクタリングは、利用者とファクタリング会社のみで契約が成立する仕組みです。最大の特徴は、売掛先への通知や承諾が原則として不要であるため、取引先に知られることなく資金調達が可能な点です。これにより、資金繰りが苦しいといった印象を与えずに済むため、事業の信用維持にもつながります。

また、契約から入金までのスピードが早く、最短で即日資金化も可能です。一方で、ファクタリング会社が売掛先の実情を直接確認できないぶん、リスクが高くなる傾向があるため、手数料は高めに設定されることが多いです。スピードと機密性を重視したい企業に向いている方法といえるでしょう。

3者間ファクタリングのメリット

3者間ファクタリングは、売掛先・利用者・ファクタリング会社の三者間で契約を結ぶ形態です。最大のメリットは、売掛金の支払いがファクタリング会社に直接行われるため、債権の回収リスクが大幅に低減される点にあります。この安心感から、2者間と比べて手数料も低く抑えられるのが一般的です。

さらに、取引の透明性が高まることで、ファクタリング会社による審査も迅速かつ正確に進められます。ただし、売掛先の協力が不可欠なため、承諾が得られない場合には利用できないという制約もあります。信頼関係のある長期的な取引先がある企業にとっては、非常に有利な手段となるでしょう。

ファクタリング申し込みに必要な書類と手続き

ファクタリングの利用には、いくつかの基本的な書類と手続きが必要です。銀行融資と比べて提出書類が少なく、手続きも比較的シンプルなため、事業者にとって導入しやすい資金調達方法といえるでしょう。

申し込み時に一般的に求められるのは、法人の登記簿謄本や代表者の身分証明書、過去の決算書類、売掛金に関する請求書や取引先との契約書などです。また、直近の通帳の入出金明細や売掛先との取引履歴などを提示することで、審査がスムーズに進みやすくなります。

ファクタリングのメリット

ファクタリングには、スピードや信用への影響の少なさといったメリットが多数あります。融資とは異なるアプローチで資金を調達できるため、とくに資金繰りに悩む企業にとって大きな支えとなる仕組みです。

- 迅速な資金調達が可能な理由

- 取引先の信用リスクを軽減する効果

- 負債の増加を抑えるバランスシート効果

- 赤字でも利用可能な柔軟性

ここではこれらの、代表的な4つのメリットを詳しく解説します。

1.迅速な資金調達が可能な理由

ファクタリングの最大の魅力は、資金調達までのスピードです。融資では審査に2週間から1か月以上かかることもありますが、ファクタリングであれば最短即日での資金化も可能です。これは、審査の中心が利用企業の財務状況ではなく、売掛先の支払い能力にあるため、確認項目が少なく済むからです。

とくに2者間ファクタリングでは売掛先への通知や承諾が不要なため、申し込みから入金までの時間が短く、急ぎの資金需要にも対応できます。請求書さえあれば申し込める手軽さも、スピード調達を実現する要因のひとつです。

2.取引先の信用リスクを軽減する効果

ファクタリングは、売掛金の回収リスクを事実上ファクタリング会社に移転する仕組みです。つまり、売掛先が倒産した場合でも、契約内容によってはファクタリング利用者が損失を被ることはありません(償還請求権なしの場合)。

このように、万一のトラブル時にも未回収リスクを軽減できるため、安定した資金繰りが可能となります。とくに取引先の経営状況に不安がある場合や、売上が集中している企業にとっては、大きな安心材料となるでしょう。

3.負債の増加を抑えるバランスシート効果

ファクタリングは融資と異なり、借入ではなく売掛債権の売却という形式をとるため、バランスシート上で「負債」として記載されません。これは企業の財務状況を良好に保つうえで非常に有利なポイントです。

たとえば、金融機関や投資家からの信頼性を維持したい場面や、今後の融資枠を残しておきたいときにも、ファクタリングなら資金調達をしても自己資本比率などの指標に影響を与えません。財務体質を守りつつ、柔軟なキャッシュフロー改善ができる点は、大きなメリットといえます。

4.赤字でも利用可能な柔軟性

ファクタリングは、たとえ赤字決算であっても利用できる可能性があります。なぜなら、審査において重視されるのは自社ではなく「売掛先の信用力」だからです。銀行融資のように、直近の利益や債務超過などが障害になることは少なく、柔軟な判断がなされやすいのです。

このため、創業直後や一時的に業績が落ち込んでいる企業、税金の未納などで融資を断られた企業にとっても、ファクタリングは現実的な資金調達手段となります。厳しい状況下にあっても選択肢を広げられる柔軟性こそ、ファクタリングの大きな強みです。

ファクタリングのデメリット

多くの利点があるファクタリングですが、当然ながらデメリットも存在します。資金調達のスピードや信用への影響が小さい反面、コストや取引条件に関して慎重に検討すべき点がいくつかあります。

- 手数料に関するデメリット

- 資金調達の制限について

ここでは、代表的な2つのデメリットについて解説します。

1.手数料に関するデメリット

ファクタリングの最大のデメリットとして挙げられるのが、手数料の高さです。とくに2者間ファクタリングでは、売掛先の信用調査が困難なことや回収リスクが高いことから、手数料が10%〜20%と割高になる傾向があります。

一方、3者間ファクタリングでは1%〜9%程度に抑えられる場合もありますが、それでも銀行融資などの金利に比べると高水準です。短期的な資金確保には有効でも、継続的に利用することで費用負担が経営を圧迫する可能性もあるため、コストの妥当性を事前に比較検討することが欠かせません。

また、表面上の手数料だけでなく、別途発生する登記費用や契約手数料、事務手数料などが加算されることもあるため、総コストを確認したうえで判断する必要があります。

2.資金調達の制限について

ファクタリングでは、調達できる金額が売掛金の額面を上限とするため、それ以上の資金は得られません。たとえば、1,000万円の売掛債権を保有していたとしても、手数料や評価減が加味されれば受け取れる金額は700万円~900万円程度にとどまることもあります。

また、すでに売掛債権を担保にしている場合や、売掛先の信用力が著しく低い場合は、そもそもファクタリングの審査に通らないこともあります。資金需要が大きく、債権以外の方法も検討したい場合には、ファクタリングだけでなく融資や補助金制度との併用を視野に入れる必要があります。

まとめ

ファクタリングは、売掛金を早期に現金化することで、資金繰りの改善や取引リスクの回避に大きく貢献する資金調達方法です。信用情報に影響を与えず、赤字決算でも利用できる柔軟性があり、近年ではオンラインで完結できるサービスも増えたことで、ますます利用の幅が広がっています。

一方で、手数料の高さや資金調達額の上限といった注意点も存在するため、導入前には自社の財務状況や取引先との関係性を踏まえて総合的に判断することが重要です。ファクタリングの仕組みとメリット・デメリットを正しく理解することで、事業運営における強力な資金戦略の一手として活用できるでしょう。