事業運営には資金が必要不可欠ですが、売掛金の入金を待っていては支払いが間に合わないケースも少なくありません。資金繰りに悩む経営者の方、この状況に心当たりはありませんか?そんな時に役立つのが「ファクタリング」です。

売掛金を早期に現金化できるこの金融サービスを活用すれば、融資とは異なり負債を増やさずにスピーディーな資金調達が可能になります。

この記事では、そんなファクタリングの仕組みや種類、メリット・デメリット、利用時の注意点などをわかりやすく解説します。資金調達の選択肢を広げて、安定した事業経営を実現しましょう。

ファクタリングとは

ファクタリングは、事業者の資金調達方法の一つで、売掛金(売掛債権)をファクタリング会社に売却して現金化する金融サービスです。通常、企業間取引では掛け取引が一般的で、売上代金が実際に入金されるまでに30日から60日ほどかかるケースが多いものです。

ファクタリングを利用すれば、この支払期日を待たずに早期に現金化できるため、資金繰りの改善に役立ちます。また、融資とは異なり、売掛金という資産を売却して現金を得るため、負債が増えず信用情報にも影響しません。

基本的には買取型と保証型の2種類があり、それぞれ異なる仕組みとメリットを持っています。資金調達方法としてだけでなく、売掛金の未回収リスクを軽減する手段としても活用されています。

買取型ファクタリング

買取型ファクタリングは、企業が保有する売掛債権をファクタリング会社に売却して早期に現金化するサービスです。資金調達を主な目的としており、売掛金の入金を待たずに資金を得られる点が最大の特徴です。

契約方法には2者間と3者間の2種類があります。2者間ファクタリングでは、利用者とファクタリング会社のみで契約を結び、売掛先に知られることなく取引できるため、申込みから最短即日での資金調達が可能です。一方、3者間ファクタリングでは売掛先も契約に参加し、承諾を得る必要があるため時間はかかりますが、手数料が2者間より低く設定される傾向があります。

買取型ファクタリングは基本的に償還請求権なし(ノンリコース)の契約となるため、万が一売掛先が倒産して売掛金が回収できなくなっても、利用者に返金義務は生じません。急な資金需要や一時的な資金繰りの改善に適した方法といえるでしょう。

保証型ファクタリング

保証型ファクタリングは、売掛債権の貸し倒れリスクを回避するための保険的なサービスです。取引先の倒産などにより売掛金が回収不能になった場合に、ファクタリング会社が保証金を支払う仕組みとなっています。買取型ファクタリングとは異なり、資金調達ではなく売掛金の回収保証が主な目的です。

利用者はファクタリング会社に保証料を支払い、万一の場合に備えます。ファクタリング会社は取引先の信用調査を行い、その結果に基づいて保証限度額を設定します。売掛金の回収が滞りなく行われた場合は保証ファクタリングは実行されず、支払った保証料は戻ってきません。

保証型ファクタリングは、信用力に不安のある取引先との取引で未回収リスクを軽減したい場合や、取引先の経営状況が悪化している懸念がある場合におすすめです。また、海外企業との取引における未回収リスクを軽減する「国際ファクタリング」もこのカテゴリーに含まれ、輸出取引の安全確保に役立てられています。

医療報酬債権ファクタリング

医療報酬債権ファクタリングは、医療機関や介護事業者、調剤薬局向けに特化したファクタリングサービスです。診療報酬や介護報酬の債権を譲渡することで入金を早期化し、資金繰りを改善します。

医療機関などは国民健康保険団体連合会や社会保険診療報酬支払基金に診療報酬を請求しますが、実際に入金されるまでに通常50日程度かかります。そこで医療報酬債権ファクタリングを利用すれば、この期間を大幅に短縮できるのです。

このサービスは3者間ファクタリングに分類され、社会保険支払基金や国民健康保険に対して債権譲渡通知を行う必要があります。しかし他の業種と異なり、ファクタリングを利用したからといって取引先からの信頼度が落ちる心配はほとんどありません。

また、公的機関からの支払いのため未回収リスクも低く、手数料も比較的安く設定されている特徴があります。新たな医療機器の導入や人件費の支払いなど、医療機関の資金需要に対応する有効な手段として活用されています。

売掛金を現金に変えるファクタリングの仕組み

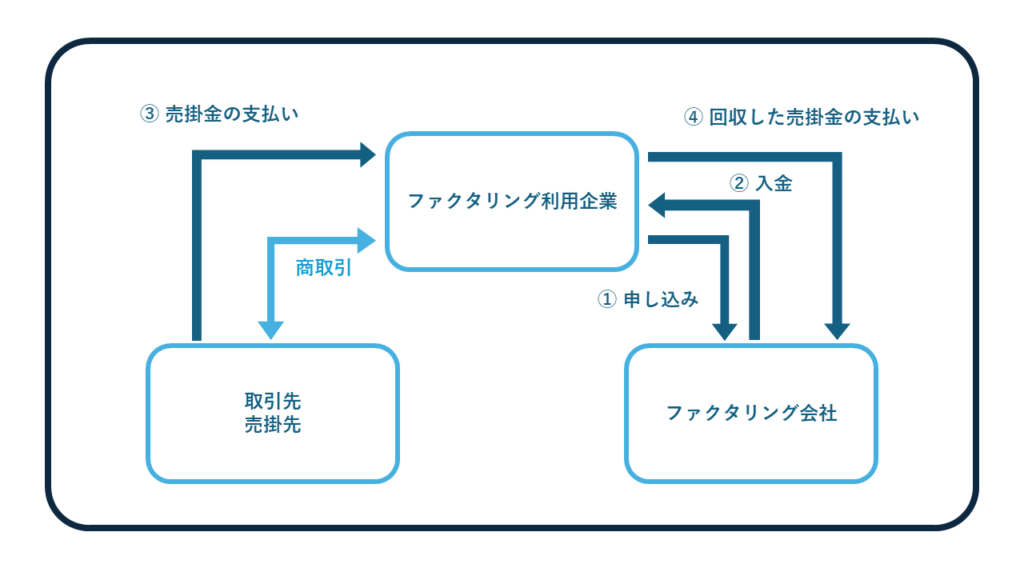

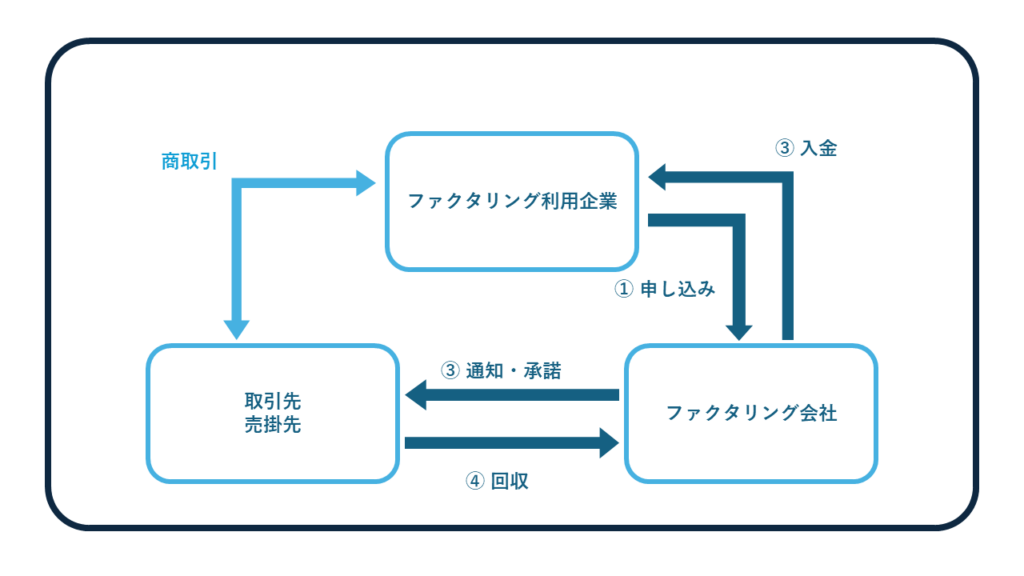

ファクタリングの基本的な仕組みは、事業者が保有する売掛金をファクタリング会社に売却し、手数料を差し引いた金額を受け取るというシンプルなものです。契約方法は主に「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。

2者間ファクタリングでは、利用者とファクタリング会社のみで契約を締結し、売掛先に知られることなく取引を進められるメリットがあります。売掛金の譲渡後、利用者は売掛先から支払いを受け取り、その後ファクタリング会社へ送金します。

一方、3者間ファクタリングでは売掛先も契約に参加するため、売掛先からファクタリング会社へ直接支払われる仕組みになっています。売掛先の承諾が必要となる分、手続きに時間はかかりますが、ファクタリング会社のリスクが低減されるため手数料は比較的安く設定される傾向があるのが特徴です。

ファクタリングを利用する際のメリット

ファクタリングは、事業運営において急な資金需要が生じた際や資金繰りの改善を図りたい場合に有効な資金調達方法です。融資とは異なり、負債を増やすことなく素早く資金を得られるという大きな利点があります。

契約形態ごとに得られるメリットは異なりますが、以下では2者間と3者間それぞれのファクタリングの利点や、銀行融資との比較、償還請求権の有無による安心感、さらに業種を問わずに利用できる汎用性について解説します。

事業の継続と成長を支える強力な金融ツールとしてのファクタリングのメリットを理解し、資金調達の選択肢として検討してみましょう。

2者間ファクタリングのメリット

2者間ファクタリングは、利用者とファクタリング会社のみで契約を締結する方式で、とくにスピード面で大きなメリットがあります。もっとも大きな特徴は、売掛先に知られることなくファクタリングを利用できる点です。資金繰りに余裕がないことを取引先に知られたくない場合に最適な手法といえるでしょう。

また、2者間の契約のみで完結するため、手続きがシンプルで、申込みから入金までの時間が非常に短いのも魅力です。多くのファクタリング会社では最短即日での資金化が可能となっています。急な支払いに対応する必要がある場合や、素早く資金を調達したい場合に適しています。

近年ではWeb上で完結するサービスも増えており、事務所訪問や対面での契約が不要なケースも多く、忙しい事業者にとって時間的コストを削減できる点も大きなメリットといえます。融資のように複雑な審査過程もなく、比較的簡単に資金調達ができるのが特徴です。

3者間ファクタリングのメリット

3者間ファクタリングは、利用者、ファクタリング会社、売掛先の3者で契約を結ぶ方式です。最大のメリットは手数料の低さにあります。一般的に2者間ファクタリングの手数料が10~20%程度なのに対し、3者間ファクタリングでは1%〜9%程度と大幅に抑えられています。

これは売掛先も契約に関与するため、ファクタリング会社のリスクが軽減される仕組みに起因します。売掛先から直接ファクタリング会社へ支払われるため、利用者による使い込みなどのリスクがなく、債権の存在も確実に確認できることから、手数料が抑えられるのです。

また、3者間ファクタリングでは、利用者が売掛先から回収した資金をファクタリング会社へ送金する手間が不要となります。資金管理の面でもシンプルで、利用者側の事務負担も軽減されるでしょう。長期的にファクタリングを利用予定の場合や、可能な限りコストを抑えて資金調達したい場合には、3者間ファクタリングが適しています。

銀行の融資との比較

ファクタリングと銀行融資を比較すると、いくつかの重要な違いが浮かび上がります。まず資金調達のスピードについては、銀行融資が通常数週間から数ヶ月かかるのに対し、ファクタリングは最短即日で資金化が可能です。緊急の資金需要に対応できる点は大きな優位性といえるでしょう。

次に審査基準の違いがあります。銀行融資では利用者自身の信用情報や財務状況が重視されるため、赤字決算や債務超過の企業は審査通過が困難です。一方ファクタリングでは、主に売掛先の信用力が審査対象となるため、利用者の財務状況が芳しくなくても利用できる可能性があります。

さらに、ファクタリングは売掛債権の売却であるため借入ではなく、バランスシート上の負債は増加しません。そのため、金融機関からの信用評価に影響せず、将来的な融資獲得の妨げにもなりません。担保や保証人も不要であることから、融資に比べてハードルが低い資金調達方法といえるでしょう。

売却代金の返金義務がない

ファクタリングの大きなメリットの一つは、売掛先が倒産した場合でも、受領した売却代金の返還義務がないことです。これは「償還請求権がない(ノンリコース)」契約であることを意味し、売掛金の未回収リスクをファクタリング会社が負担する形になります。

たとえば、売掛先が経営破綻して売掛金が回収不能になった場合でも、すでに受け取ったファクタリングの代金を返金する必要はありません。この仕組みにより、事業者は売掛金の回収リスクを軽減でき、より安定した事業運営が可能になります。

手形割引と比較すると、手形が不渡りになった場合には償還請求権により支払いを求められるのに対し、ファクタリングではそのようなリスクがない点で大きく異なります。

ただし、ファクタリング会社によっては償還請求権付きの契約を提示する場合もあるため、契約内容を十分に確認することが重要です。売掛金の未回収リスクに不安を抱える事業者にとって、このノンリコース型の契約は大きな安心材料となるでしょう。

業種に関わらず利用できる

ファクタリングは、基本的にどの業種でも利用可能な柔軟性の高い資金調達方法です。製造業、小売業、サービス業、建設業、運送業、IT業界など、業種を問わず売掛金が発生する事業形態であれば活用できます。とくに建設業やIT業界など、大型プロジェクトの受注で多額の初期投資が必要な業種との相性が良いとされています。

また、法人だけでなく個人事業主やフリーランスでも利用できるケースが増えています。従来のファクタリングは法人向けサービスが中心でしたが、最近では個人事業主向けのサービスも拡充され、小規模事業者でも気軽に利用できるようになりました。ただし、多くの場合「法人あての売掛金」のみが対象となることが多いため、個人からの受注分については確認が必要です。

このように業種や事業規模に関わらず幅広く利用できる点は、ファクタリングの大きなメリットの一つといえるでしょう。自社の状況に適したファクタリングサービスを選ぶことで、効果的な資金調達が可能になります。

ファクタリングのリスクとは

ファクタリングは資金調達のスピードが速く、さまざまな業種で活用できる便利な金融サービスですが、利用する際には注意すべきリスクも存在します。とくに経営の安定を図るためにファクタリングを検討している事業者は、その潜在的なデメリットをしっかりと理解しておくことが重要です。

ここでは、ファクタリングを利用する際に考慮すべき主なリスクとして、手数料の負担、債権譲渡登記に関する問題、そして取引先との関係性への影響について詳しく解説します。これらのリスクを把握した上で慎重に判断することで、ファクタリングを効果的に活用し、資金繰りの改善に役立てることができるでしょう。

手数料が高額になりやすいデメリット

ファクタリングを利用する際の最大のデメリットは、手数料の負担が比較的大きいことです。ファクタリングの手数料は、契約の形態によって大きく異なりますが、一般的に2者間ファクタリングでは10~20%程度、3者間ファクタリングでは1%~9%程度の手数料がかかります。

この手数料はファクタリング会社が負担するリスクへの対価であり、売掛先の信用度や売掛金の支払期日までの期間などによって変動します。信用力の低い売掛先の売掛金や回収までの期間が長い売掛金ほど、手数料は高く設定される傾向にあるのです。 長期的にファクタリングを利用し続けると、この手数料負担が積み重なり、かえって資金繰りを悪化させてしまう可能性もあります。そのため、一時的な資金需要への対応や緊急時の資金調達としての利用が基本となるでしょう。利用前には複数のファクタリング会社から見積もりを取得し、手数料率を比較検討することが賢明です。

債権譲渡登記の必要性

ファクタリング利用時のもう一つのリスクは、債権譲渡登記が必要になるケースがあることです。債権譲渡登記とは、債権の譲渡を法的に証明するための手続きであり、主に2者間ファクタリングで求められることがあります。

債権譲渡登記には複数の問題点があります。まず、登記情報は誰でも閲覧可能なため、売掛先や取引銀行などがファクタリングの利用を知る可能性があります。資金繰りの悪化を示唆するとマイナスに受け取られかねない点は懸念材料となるでしょう。

また、登記には数万円の費用が発生するため、ファクタリング手数料に加えて経済的負担が増します。さらに、個人事業主の場合は債権譲渡登記が行えないケースもあるため、利用できるファクタリング会社が限られる可能性があるのです。

これらのリスクを避けるためには、債権譲渡登記を必要としない「留保」や「未登記」で対応するファクタリング会社を選ぶことがおすすめです。契約前に必ず確認すべき重要なポイントとなります。

取引先との関係に影響を与える

ファクタリングを利用する際に考慮すべき重要なリスクの一つが、取引先との関係性への影響です。とくに3者間ファクタリングでは、売掛先に債権譲渡の通知を行い、承諾を得る必要があります。

この通知により、売掛先に資金繰りが悪化しているという印象を与えてしまう可能性があります。取引先から「経営が不安定なのではないか」「今後も継続的な取引ができるのか」といった疑念を持たれることで、長期的な取引関係に悪影響を及ぼす恐れがあるのです。

定期的に契約を結ぶ取引先の場合、ファクタリングの利用を知られることで信用度が下がり、今後の取引条件に影響する可能性も考えられます。最悪の場合、取引自体を見直される可能性もあるでしょう。

このようなリスクを避けるためには、取引先に知られずに利用できる2者間ファクタリングを選択するか、または3者間ファクタリングを利用する場合は、売掛先に対してファクタリングの目的や背景を丁寧に説明し、理解を得ることが重要です。資金調達の方法として正当なビジネス判断であることを伝えることで、誤解を防ぐことができるでしょう。

ファクタリングを利用する際のポイント

ファクタリングを効果的に活用するためには、いくつかの重要なポイントを押さえておく必要があります。資金調達手段として便利なファクタリングですが、正しい知識を持たずに利用すると思わぬトラブルに発展する可能性もあります。

ここでは、ファクタリング会社の審査基準や手数料の確認方法、信頼できる業者の見分け方、少額の調達希望時の注意点、そして返済時の留意事項など、ファクタリングを利用する際に知っておくべき重要なポイントを解説します。これらの知識を身につけることで、自社の状況に最適なファクタリングサービスを選び、スムーズな資金調達を実現しましょう。

ファクタリング会社の審査について

ファクタリングの審査では、主に売掛先の信用度が重視されます。この点が銀行融資と大きく異なる特徴です。売掛先が大手企業や官公庁など信用力の高い組織であれば、審査に通りやすくなるでしょう。

具体的な審査基準としては、売掛先の信用度に加え、売掛金の支払期日までの期間も重要な要素となります。支払期日が近いほど、売掛先の経営状況が変化するリスクが少ないため、審査に有利に働きます。また、売掛金の内容や取引の実績も確認されるため、継続的な取引があることを示す書類の提出が役立つケースもあります。

利用者自身の信用情報は審査の主な対象ではないものの、申込内容の信頼性や、2者間ファクタリングの場合は回収した売掛金をファクタリング会社へ確実に送金できるかという点もチェックされます。審査をスムーズに進めるためには、必要書類を正確に準備し、ファクタリング会社からの問い合わせには誠実に対応することが大切です。

手数料と買取金額の確認方法

ファクタリングを利用する際に最も注意すべき点は、手数料と買取金額の確認です。手数料は2者間ファクタリングで10~20%程度、3者間ファクタリングで1%~9%が相場とされていますが、ファクタリング会社によって大きく異なることがあります。

手数料を確認する最も確実な方法は、複数のファクタリング会社から見積もりを取得して比較することです。その際、手数料だけでなく、買取金額(掛け目)も重要なチェックポイントとなります。掛け目とは、売掛金に対する買取率のことで、たとえば売掛金が100万円で掛け目が90%の場合、買取対象額は90万円となります。

見積もりの際には、明細の内訳も確認しましょう。事務手数料や登記費用など、追加で発生する費用がある場合もあります。また、手数料に消費税が課されている場合は、それが悪徳業者の可能性を示す重要なサインとなりうるため注意が必要です。ファクタリングの手数料は、国税庁が定める非課税取引に該当するためです。

業者の信頼性について

ファクタリング業界は法整備が十分でないため、悪徳業者が存在する可能性があります。信頼できるファクタリング会社を選ぶことは、安全に資金調達を行うための重要なポイントです。

まず、会社の実績や評判を確認しましょう。ホームページに会社概要や代表者名、所在地、連絡先などが明記されているかチェックすることが基本です。記載された電話番号に実際に連絡が取れるかも確認すると良いでしょう。また、取引実績が豊富な会社は信頼性が高い傾向にあります。

契約内容の透明性も重要な判断材料となります。手数料や買取条件が明確に示されているか、契約書の内容に不明瞭な点がないかを確認しましょう。「債権譲渡契約(売買契約)」と明記されていない契約書や、償還請求権(買戻し特約)がある契約は、貸金業法違反の可能性があるため注意が必要です。

担当者の対応も信頼性を測る重要な指標です。質問に対して明確に回答し、丁寧な説明をしてくれる会社を選ぶことをおすすめします。

少額の調達希望に対する注意点

ファクタリングで少額の資金調達を希望する場合、いくつかの注意点があります。まず、ファクタリング会社によっては買取可能額に下限を設けていることがあるため、少額の売掛金では利用できない可能性があります。

下限設定の理由は、ファクタリング会社側の採算性にあります。審査コストや事務手続きのコストを考えると、一定金額以下の取引では利益が出にくいため、最低金額を設定している会社が少なくないのです。一般的な下限額は、20万円から50万円程度の場合が多いようです。

たとえ買取可能額の下限を満たしていても、少額の取引では手数料率が高く設定されることがあります。これも採算性の観点からで、小口の取引ほど割高になる傾向があるのです。少額の資金調達を検討している場合は、少額取引に特化したファクタリング会社を探すか、複数の売掛金をまとめて譲渡するなどの工夫が必要かもしれません。

調達希望額が少額の場合、ファクタリング以外の資金調達方法も併せて検討することをおすすめします。

返済方法に関する注意点

2者間ファクタリングでは、利用者が売掛先から売掛金を回収した後、ファクタリング会社へ送金する必要があります。この「返済」に関していくつかの重要な注意点があります。

まず、ファクタリングでは分割払いができません。売掛金を回収したら、全額を一括でファクタリング会社へ送金する必要があります。これはファクタリング会社が貸金業ではないため、分割払い時に発生する利息を受け取ることができないことに起因します。分割払いを提案するファクタリング会社は、実質的に貸金業を営んでいる可能性があるため注意が必要です。

また、送金は売掛金の元々の入金日に行わなければなりません。遅延すると遅延損害金を請求されたり、売掛先へ債権譲渡通知が送られたりする可能性があります。最悪の場合、横領や詐欺罪に問われるリスクもあるため、期日厳守で対応しましょう。

ファクタリングを利用する際は、回収した売掛金を他の用途に流用せず、確実にファクタリング会社へ送金できる状況であることを確認することが重要です。計画的な利用を心がけましょう。

まとめ

ファクタリングは、事業者の資金調達手段として高い効果を発揮します。売掛金を早期に現金化できる仕組みは、急な資金需要や資金繰りの改善に大きく貢献するでしょう。2者間・3者間それぞれの契約形態や、買取型・保証型といった種類を理解し、自社の状況に合った選択をすることが重要です。

銀行融資と異なり負債を増やさず、迅速に資金調達できる利点がある一方で、手数料の負担や取引先との関係への影響といったリスクも存在します。信頼できるファクタリング会社を選び、契約内容をしっかり確認することで、効果的な資金調達が可能になるでしょう。ビジネスの成長と安定した経営のために、ファクタリングを資金調達の選択肢の一つとして検討してみてはいかがでしょうか。