ファクタリングを検討する際に「手数料に消費税はかかるのか?」と疑問に思われる方も多いのではないでしょうか。

売掛金を早期に現金化できるファクタリングは、資金繰りに悩む企業や個人事業主にとって心強い味方です。しかし、コスト面での不安から一歩踏み出せないこともあるでしょう。

本記事では、ファクタリング取引と消費税の関係性を徹底解説します。国税庁の見解に基づき、なぜファクタリング手数料が非課税となるのか、例外的に消費税がかかるケースは何かを明らかにします。読み終えれば、安心してファクタリングを活用するための知識が身につくでしょう。

ファクタリング取引とは

ファクタリングとは、企業や個人事業主が保有する売掛金を売却することで、支払期日前に資金を調達できる金融サービスです。通常、売掛先から入金があるまで数週間から数か月かかりますが、ファクタリングを利用すれば最短即日で現金化が可能となります。

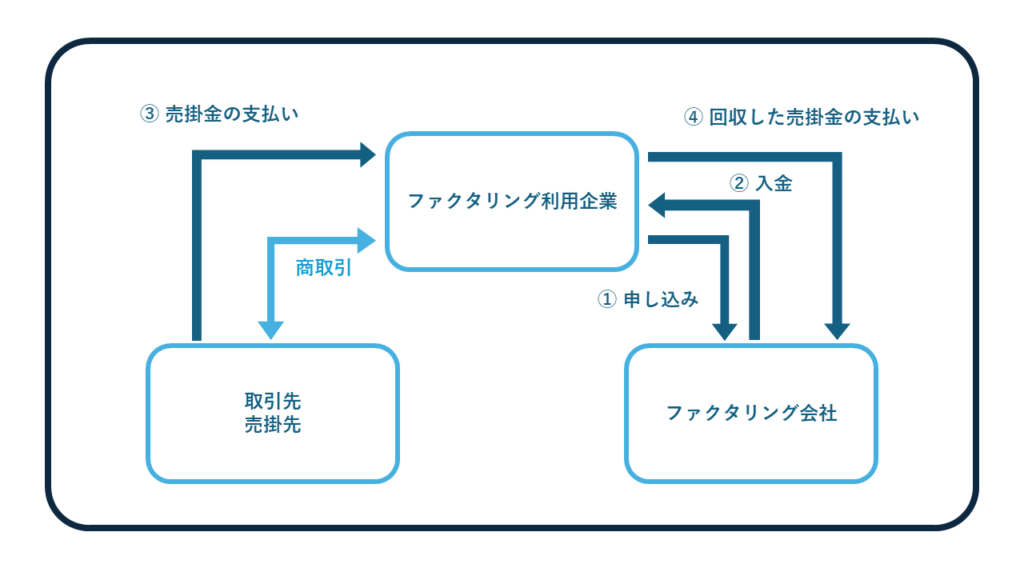

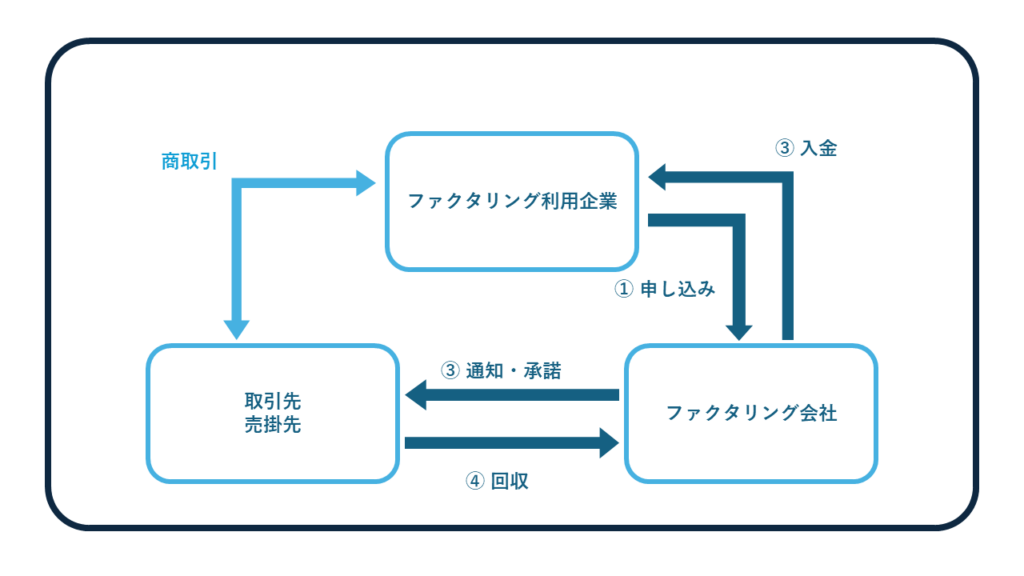

ファクタリングには主に「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。2者間ファクタリングは、利用者とファクタリング会社のみで契約を締結し、売掛先は関与しないため迅速な資金調達が可能です。一方、3者間ファクタリングは売掛先も契約に関与するため手続きに時間がかかりますが、手数料が低く設定されている特徴があります。

とくに資金繰りに課題を抱える中小企業や個人事業主にとって、不動産担保などが不要で利用しやすい資金調達手段として注目されています。ただし、売掛債権を買い取る際には一定の手数料がかかるため、その費用対効果を検討する必要があります。

消費税の仕組みとは

ファクタリング取引と消費税の関係を理解するためには、まず消費税の基本的な仕組みを押さえておく必要があります。消費税は商品やサービスの購入時に発生する間接税で、最終的に消費者が負担するものです。しかし、すべての取引に消費税がかかるわけではありません。

消費税がかかる取引とかからない取引の違いを理解することで、ファクタリング取引における消費税の取り扱いも明確になります。では具体的に、どのような場合に消費税が非課税となり、どのような場合に課税されるのか見ていきましょう。

取引における消費税の非課税条件

消費税が課税されない取引には、「非課税取引」「不課税取引」「免税取引」の3種類があります。これらは消費税の性質上、課税対象とはならないと国税庁が定めているものです。

非課税取引は、消費税の課税対象にはなるものの、社会政策的配慮などから課税しないと定められている取引です。具体的には、土地や有価証券の譲渡、貸付金の利子、社会保険医療などが該当します。ファクタリング取引はこの「有価証券等の譲渡」に該当するため、非課税取引となります。

不課税取引は、そもそも消費税の課税対象とならない取引で、国外での取引や対価を得ない寄付や贈与などが含まれます。

免税取引は、国外に対する商品の譲渡(輸出)やサービス提供(輸出類似取引)など、消費が国外で行われるとみなされるため消費税が免除される取引です。

消費税が課税される取引の条件

消費税が課税される取引には、国税庁によって明確な条件が定められています。以下の4つの条件をすべて満たす取引が消費税の対象となります。

- 日本国内で行われた取引であること

- 事業者が事業として継続的に行っていること

- 対価を得ていること

- 資産の譲渡や貸付、サービスの提供といった役務提供

まず「国内で行われる取引」であることが必要です。日本国内で行われる取引のみが対象となり、国外取引は課税対象外です。次に「事業者が事業として行う取引」であることが条件です。法人の場合は原則としてすべての取引が事業として認められますが、個人事業主の場合は事業者の立場でない取引(自家用車の売却など)は対象外となります。

さらに「対価を得て行う取引」であることが求められます。無償の取引や寄付、補助金などは対価を得るものとは認められないため、課税対象外です。最後に「資産の譲渡等を行う取引」であることが条件で、資産(有形・無形)の販売や貸付、サービスの提供が該当します。

これら4条件をすべて満たす取引には消費税が課税されますが、ファクタリング取引は有価証券の譲渡と同義であるため、非課税取引に分類されます。

ファクタリング取引と手数料が非課税の理由

ファクタリング取引において「手数料に消費税がかかるのか?」という疑問を持つ方は多いかもしれません。実は、売掛債権の譲渡や、それに伴う手数料は、消費税法上「非課税取引」として扱われるのが一般的です。これは、金融取引に該当するためであり、国税庁の定める非課税項目に該当する根拠があります。

ここでは、ファクタリングがなぜ非課税とされるのかについて、以下の3つの視点から解説していきます。

- 売掛債権譲渡の非課税取引規定

- 消費税の対象外とされる取引

- 手数料が非課税となる理由の詳細な解説

売掛債権譲渡の非課税取引規定

ファクタリング取引は、国税庁によって定められている「非課税取引」に該当するため、消費税はかかりません。非課税取引とは、消費税の課税対象とはなる取引であっても、社会意義的に課税がそぐわないものとして課税対象から除外された取引です。

国税庁は「非課税となる取引」として、土地の譲渡・貸付け、有価証券等の譲渡、支払手段の譲渡、預貯金の利子などを挙げています。ファクタリングでは、売掛債権を「有価証券等の譲渡」と同義であると国税庁によって定められているため、非課税取引となります。

この規定によって、ファクタリング取引における売掛債権の譲渡に消費税はかからず、売掛債権を現金化する際に発生する基本的な取引は全て非課税となります。これは、債権の譲渡という金融取引の性質に基づいた分類です。

消費税の対象外とされる取引

消費税は基本的に、日本国内において事業者が事業として対価を得て行う取引に課税されますが、一部の取引は「非課税取引」「不課税取引」「免税取引」として課税対象から除外されています。

非課税取引は、消費税の課税対象にはなるものの、消費に負担を求めるという消費税の性格から課税対象としてなじまないものや、社会政策的配慮から課税しないと定められている取引です。具体的には、土地の譲渡・貸付け、有価証券等の譲渡、支払手段の譲渡、預貯金の利子、社会保険医療などが該当します。

不課税取引は、そもそも消費税の課税対象にならない取引で、国外との取引、対価性のない寄付や贈与、出資に対する配当などが含まれます。 免税取引は、国外に対して商品の譲渡やサービス提供を行う輸出取引および輸出類似取引で、消費が国外で行われるとみなされるため消費税が免除されるものです。

手数料が非課税となる理由

ファクタリングの手数料が非課税となる理由は、手数料の性質に基づいています。国税庁の見解によれば、ファクタリング手数料は「預金や貸付金の利子など」の項目に記載される非課税対象に該当します。

これは、ファクタリング取引が「金銭債権の譲渡」に該当し、手数料はその債権譲渡に付随して発生する対価だからです。具体的には、国税庁は「手形の割引料」を非課税対象としていますが、ファクタリング手数料も同様の性質を持つと解釈されています。

ファクタリングは手形割引と類似する取引であり、どちらも期日前に債権を現金化する際に発生する「割引料」「手数料」が非課税となります。ファクタリング手数料は、売掛債権を早期に現金化するために支払う対価であり、債権の額面から買取価格を引いた金額として計算されますが、その全額が非課税対象となります。

ファクタリング取引のふたつの契約方法

ファクタリングには主に「2社間ファクタリング」と「3社間ファクタリング」の2種類の契約方法があります。これらは契約の当事者が異なるだけでなく、手続きの速さ、手数料率、売掛先への通知の有無など、様々な点で違いがあります。

契約方法によって消費税の取り扱いに違いはありませんが、どちらを選ぶかによって資金調達の迅速さやコストが変わってきます。それぞれの特徴と違いを見ていきましょう。

2社間ファクタリング契約

2社間ファクタリングは、利用者とファクタリング会社間のみで契約が行われる形態です。売掛先は契約に関与せず、ファクタリング会社と利用者だけで手続きが完結します。審査に通れば最短即日〜3営業日程度という非常に速いスピードで入金が行われるため、急な資金需要に対応できる点が大きな魅力です。

手続きに手間と時間がかからず迅速な資金調達が可能である一方、売掛先に知られることなく債権譲渡ができるため、売掛先との信頼関係を保ちながら資金調達ができるメリットもあります。

しかし、ファクタリング会社にとっては二重譲渡のリスクが高まるため、3社間ファクタリングよりも手数料が高く設定される傾向があります。手数料の相場は10~20%程度で、債権譲渡登記を求められることもある点に注意が必要です。

3社間ファクタリング契約

3社間ファクタリングは、利用者とファクタリング会社に加えて売掛先も契約に参加する形態です。ファクタリング会社は利用者ではなく売掛先から直接資金を回収するため、未回収リスクが大幅に軽減されます。そのため、2社間ファクタリングよりも手数料が低く設定されており、相場は1%〜9%程度となっています。

ただし、3社間ファクタリングでは売掛先の承諾を得る必要があるため、契約完了までに1週間〜2週間程度の時間がかかることが一般的。また、売掛先に「資金繰りが苦しいのではないか」という印象を与えてしまう可能性もあります。

契約に売掛先が関与することで債権の存在を直接確認できるため、債権そのもののリスクが低くなり、未回収リスクも減少するメリットはありますが、売掛先との関係性を考慮する必要があります。

ファクタリング取引での消費税課税例

基本的にファクタリング取引と手数料は非課税取引ですが、特定の状況では一部の費用に消費税が課税されることがあります。主な例として、「債権譲渡登記」が必要な場合が挙げられます。

債権譲渡登記は、主に2社間ファクタリングで二重譲渡のリスクを防ぐために行われる手続きです。売掛先が契約に関与しない2社間ファクタリングでは、ファクタリング会社にとって債権の存在や二重譲渡の可能性を確認することが難しいため、この登記が求められることがあります。

債権譲渡登記に関わる費用のうち、登記費用は登録免許税として約7,500円かかりますが、この税金自体には消費税はかかりません。また、契約書に貼付する印紙代も非課税です。

しかし、司法書士に依頼する場合の報酬や交通費などの実費相当額は「役務の提供」にあたるため、消費税の課税対象となります。司法書士への報酬は約5万円~10万円程度になることが一般的。

このほか、事務手数料や出張費用などのサービス提供に対する対価についても、消費税が課税される場合があります。

ファクタリング取引のメリットとデメリット

ファクタリングは消費税が課税されない非課税取引として資金調達に活用できる方法ですが、手数料やコストを含めた総合的な判断が必要です。ここでは、ファクタリングを利用することで得られるメリットと、考慮すべきデメリットについて解説します。自社の状況に合わせてファクタリングを活用するためには、両面をよく理解しておくことが重要です。

メリット

ファクタリングには、迅速な資金調達を実現できる大きなメリットがあります。売掛金の入金を待たずに最短即日で現金化できるため、急な支払いや資金ショートの回避に役立ちます。通常の融資手続きでは数週間以上かかる場合でも、ファクタリングなら迅速に資金を手に入れられます。

また、売掛金が未回収になるリスクを軽減できることも重要なメリット。売掛先が支払期日前に倒産した場合でも、すでにファクタリングで現金化していれば、貸し倒れリスクはファクタリング会社が負担するため、利用者は返金する必要がありません。これは「償還請求権なし(ノンリコース)」の契約となるためです。

さらに、自社の赤字状態が審査にそれほど影響しないという特徴もあります。融資では利用者自身の支払能力が審査対象となりますが、ファクタリングでは主に売掛先の支払能力が審査されます。そのため、自社が現在赤字であっても、売掛先の信用力が高ければファクタリングを利用できる可能性が高くなります。

デメリット

ファクタリングの最大のデメリットは、手数料コストがかかることです。2者間ファクタリングで10%~20%、3者間ファクタリングで1%~9%程度の手数料が発生するため、資金調達額が大きくなるほど手数料の負担も増加します。この点は融資と比較すると高コストであり、頻繁に利用すると資金繰りがかえって悪化する可能性もあります。

また、ファクタリングは一時的な資金調達手段であり、根本的な資金繰り改善にはつながらない点に注意が必要です。ファクタリングで受け取る現金は実際の決済額よりも手数料分少なくなるため、短期間に繰り返し利用すると資金繰りを悪化させてしまう恐れがあります。

さらに、とくに3者間ファクタリングでは、売掛先に資金繰りが厳しいという印象を与えるリスクもあります。さらに、悪質な業者も存在しており、高額な手数料を要求したり、使途不明の費用の請求、本来必要のない消費税を水増しするなどの問題も報告されています。信頼できるファクタリング会社を選ぶことが重要です。

ファクタリング取引での消費税請求に関する注意点

ファクタリング取引において消費税の請求を受けた場合は、十分な注意が必要です。原則として、ファクタリングの基本取引と手数料は国税庁によって非課税取引と定められています。そのため、ファクタリング会社から手数料に消費税を上乗せして請求されるケースは、適正な取引とは言えない可能性が高いでしょう。

とくに悪徳業者の場合、利用者の金融知識が不足していることを利用して、見積書や請求書に消費税を記載し、不当に請求するケースがあります。優良なファクタリング会社であれば、本来不要な消費税を請求することはありません。消費税を請求するファクタリング会社は悪徳業者である可能性が高く、契約してしまうと法外な費用を請求されたり、自社に不利な取引に持ち込まれたりするリスクがあります。

もし契約前の段階で消費税の請求があった場合は、そのやり取りを早急に打ち切り、契約を見送ることをおすすめします。ただし前述しように、債権譲渡登記に関連する司法書士報酬や事務手数料など、一部の費用には正当に消費税が課税される場合もありますので、内訳を確認することが重要です。